参考中国报告网发布《2017-2022年中国光通信设备市场发展现状及投资决策分析报告》

博创科技股份有限公司成立于 2003 年 7 月(前身为浙江博创科技有限公司),是,于 2016 年 10 月在创业板上市。公司主营业务为光通信领域集成光电子器件的研发、生产和销售,并致力于平面波导(PLC)集成光学技术的规模化应用,在波导集成器件芯片设计、器件测试和封装领域实力雄厚,拥有多项核心技术和世界领先的高效率的生产工艺。

公司主要产品包括光无源器件和光有源器件两大类,对应的细分市场包括光纤到户市场、波分复用市场和数据中心市场。其中,光无源器件包括用于光纤到户的 PLC 光分路器、用于骨干网、城域网密集波分复用(DWDM)的阵列波导光栅(AWG)和可调光功率波分复用器(VMUX)、用于功率衰减的 PLC 可调光衰减器(VOA)和 MEMS(微机电系统)可调光衰减器、光器件广泛使用的中间品光纤阵列等;光有源器件主要包括用于数据通信光收发模块的 40G 和 100G 的光接收组件(ROSA)。未来,公司将在 PLC 技术平台之外拓展基于 MEMS 和液晶技术平台的光电子器件,开发高速光有源器件,进一步丰富公司产品技术类型和产品结构。

公司光无源器件业务稳定发展,DWDM 产品增长势头强劲

2016 年公司光无源器件产品实现收入 2.75 亿元,占营收比重为 86.48%,是公司主要收入来源。在光无源器件产品当中,DWDM 产品表现抢眼,2016 年上半年,公司 DWDM 产品共实现收入 0.77 亿元,同比增速高达 97.44%,营收占比为 50.99%;PLC 光分路器实现收入 0.48 亿元,同比增长-4.00%,营收占比为 31.79%;DWDM 与 PLC 产品合计实现收入 1.25 亿元,同比增长 40.45%,营收占比为 82.78%。在全球运营商持续加大光网络建设以及互联网流量大规模增长的背景下,公司 DWDM 产品收入有望保持高速增长,将成为业绩增长的核心驱动力。

募投项目逐渐达产,强化无源光器件领域市场竞争力

与传统分立式器件相比,集成器件具有功能集成度高、性能优越且体积小的优势,能够大大降低系统设备的成本,并有利于系统的稳定和可靠。因此,PLC 集成光电子器件成为光电子器件行业发展的一个主要方向。

为紧跟行业发展方向及强化核心竞争力,公司拟将投入募集资金 9962.40 万元用以实施平面波导集成光电子器件产业化项目。所投资金将用于完善 6000 平方米生产车间的工艺布局,形成年新增 400 万通道 PLC 集成光分路器、6 万套 VOA 和 1.5 万套 VMUX 产品的生产规模。完全达产后,PLC 集成光分路器/ VOA/VMUX产能将分别提升至 1400万通道/10万套/3.5 万套,与 2015 年相比,产能将分别提升 40%/150%/75%。

公司该项目建设周期为 2 年,预计 2018 年 09 月 30 日可达到预定可使用状态,截至到 2017 年一季度,该项目已累计投入金额 6909.21 万元,投资进度为 69.35%,累计实现收益 2586.93万元。随着募投项目逐步投产,公司将突破产能瓶颈,争取市场份额。

携手美国Kaiam公司强势进军光有源器件领域

Kaiam成立于 2009 年,是一家美国光电子器件厂商,公司目前持有其 1.44%的股权。Kaiam公司主营业务为研发、制造、销售集成光电子器件,主要产品包括平面光波导芯片、微机电光学集成芯片、光学组件、光收发模块、光纤收发器等;主要技术为平面光波导芯片制造技术、微机电光学技术、光电器件混合封装技术、高速(40G,100G)有源器件封装等。

公司通过和 Kaiam 密切合作,于 2015 年正式切入光有源器件领域。2016 年,公司有源光器件业务共实现收入 0.43 亿元,同比增速高达 437.50%,营收占比提升至 13.52%。目前,公司正逐步扩大 40G ROSA 的产能,同时开始试制 100G ROSA 产品,预计 2017 年有望实现小批量供货。

除上述募投项目以外,公司还将投资募集资金 1808.13 万元用于实施年产 24 万路高性能光接收次模块生产线技改项目。公司该项目生产的是针对数据中心应用的高速(>40G)光接收次模块(ROSA),建设周期为 1 年,预计 2018 年 09 月 30 日可达到预定可使用状态。截至到 2017 年一季度,该项目已累计投入金额 925 万元,投资进度为 51.16%,累计实现收益 1457.26 万元。在未来三至五年全球高速光模块市场需求持续快速增长的背景下,公司该项目产能的释放将有望成为未来推动公司业绩持续增长的核心因素之一。

由于在光器件市场份额占比当中,有源光器件占比为 75%左右,因此,有源光器件将拥有数倍于无源光器件的市场空间。考虑到互联网行业的高速发展、宽带中国战略的深入推进以及数据中心在未来数年对高速光模块的强劲需求,我们认为,从短期来看,公司光无源器件业务尤其是 DWDM 产品将是公司业绩的核心驱动力;而从中长期来看,随着后续公司高速光模块产能的逐步释放以及与 Kaiam 公司在平面光波导芯片和高速有源器件封装等方面的深入合作,公司高速光模块业务将成为支撑公司业绩长期增长的核心动力。

把握光器件技术发展趋势,积极开拓 MEMS 技术平台

随着互联网接入、高清视频和语音等通信需求的快速增长,光纤通信网络的传输容量亦须随之提升,带来光通信设备的需求增长,以动态信道均衡器(DCE)、可调光功率波分复用器(VMUX)、光分插复用器(OADM)等为代表的光集成器件也面临大量需求。这些器件中的核心部件是可调光衰减器(VOA)和光开关,制造这些核心器件的技术有多种,包括传统机械技术、液晶技术、磁光技术、热光技术、平面光波导技术、MEMS 技术等。其中的 MEMS 技术具有驱动电压低、体积小、易于多通道集成、响应速度快、性价比高等优点,因而具有广阔的市场应用前景。

公司目前销售的产品主要是基于 PLC 技术的集成光电子器件,为进一步提升公司核心竞争力,全面拓展国内外市场,公司拟将投入资金 3138.60 万元用以实施 MEMS 集成光器件研发及产业化项目,以形成年新增 10 万套 MEMS 集成光器件的研发及制造生产规模。该项目建设周期为 2 年,预计 2018 年 09 月 30 日可达到预定可使用状态。

公司在 MEMS 光器件产品的研发方面已有深厚的技术积累,已自主开发了多项生产工艺技术。其中,公司 MEMS-VOA 产品已于 2014 年内完成客户产品认证,2015 年已实现小批量供货。随着后续该募投项目逐渐达产,未来公司有望借助于该技术平台不断研发新产品,丰富公司产品结构,从而不断为公司注入新的业绩增长点。

博创科技股份有限公司成立于 2003 年 7 月(前身为浙江博创科技有限公司),是,于 2016 年 10 月在创业板上市。公司主营业务为光通信领域集成光电子器件的研发、生产和销售,并致力于平面波导(PLC)集成光学技术的规模化应用,在波导集成器件芯片设计、器件测试和封装领域实力雄厚,拥有多项核心技术和世界领先的高效率的生产工艺。

博创科技主营业务构成

资料来源:中国报告网整理

博创科技2016 年主营业务收入分布

数据来源:中国报告网整理

公司主要产品包括光无源器件和光有源器件两大类,对应的细分市场包括光纤到户市场、波分复用市场和数据中心市场。其中,光无源器件包括用于光纤到户的 PLC 光分路器、用于骨干网、城域网密集波分复用(DWDM)的阵列波导光栅(AWG)和可调光功率波分复用器(VMUX)、用于功率衰减的 PLC 可调光衰减器(VOA)和 MEMS(微机电系统)可调光衰减器、光器件广泛使用的中间品光纤阵列等;光有源器件主要包括用于数据通信光收发模块的 40G 和 100G 的光接收组件(ROSA)。未来,公司将在 PLC 技术平台之外拓展基于 MEMS 和液晶技术平台的光电子器件,开发高速光有源器件,进一步丰富公司产品技术类型和产品结构。

公司光无源器件业务稳定发展,DWDM 产品增长势头强劲

2016 年公司光无源器件产品实现收入 2.75 亿元,占营收比重为 86.48%,是公司主要收入来源。在光无源器件产品当中,DWDM 产品表现抢眼,2016 年上半年,公司 DWDM 产品共实现收入 0.77 亿元,同比增速高达 97.44%,营收占比为 50.99%;PLC 光分路器实现收入 0.48 亿元,同比增长-4.00%,营收占比为 31.79%;DWDM 与 PLC 产品合计实现收入 1.25 亿元,同比增长 40.45%,营收占比为 82.78%。在全球运营商持续加大光网络建设以及互联网流量大规模增长的背景下,公司 DWDM 产品收入有望保持高速增长,将成为业绩增长的核心驱动力。

募投项目逐渐达产,强化无源光器件领域市场竞争力

与传统分立式器件相比,集成器件具有功能集成度高、性能优越且体积小的优势,能够大大降低系统设备的成本,并有利于系统的稳定和可靠。因此,PLC 集成光电子器件成为光电子器件行业发展的一个主要方向。

为紧跟行业发展方向及强化核心竞争力,公司拟将投入募集资金 9962.40 万元用以实施平面波导集成光电子器件产业化项目。所投资金将用于完善 6000 平方米生产车间的工艺布局,形成年新增 400 万通道 PLC 集成光分路器、6 万套 VOA 和 1.5 万套 VMUX 产品的生产规模。完全达产后,PLC 集成光分路器/ VOA/VMUX产能将分别提升至 1400万通道/10万套/3.5 万套,与 2015 年相比,产能将分别提升 40%/150%/75%。

公司该项目建设周期为 2 年,预计 2018 年 09 月 30 日可达到预定可使用状态,截至到 2017 年一季度,该项目已累计投入金额 6909.21 万元,投资进度为 69.35%,累计实现收益 2586.93万元。随着募投项目逐步投产,公司将突破产能瓶颈,争取市场份额。

携手美国Kaiam公司强势进军光有源器件领域

Kaiam成立于 2009 年,是一家美国光电子器件厂商,公司目前持有其 1.44%的股权。Kaiam公司主营业务为研发、制造、销售集成光电子器件,主要产品包括平面光波导芯片、微机电光学集成芯片、光学组件、光收发模块、光纤收发器等;主要技术为平面光波导芯片制造技术、微机电光学技术、光电器件混合封装技术、高速(40G,100G)有源器件封装等。

Kaiam公司 40G/100G 光收发模块产品

资料来源:中国报告网整理

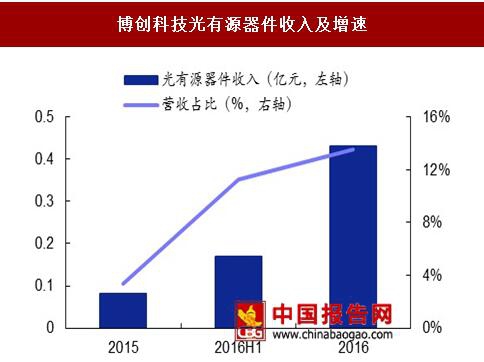

公司通过和 Kaiam 密切合作,于 2015 年正式切入光有源器件领域。2016 年,公司有源光器件业务共实现收入 0.43 亿元,同比增速高达 437.50%,营收占比提升至 13.52%。目前,公司正逐步扩大 40G ROSA 的产能,同时开始试制 100G ROSA 产品,预计 2017 年有望实现小批量供货。

博创科技光有源器件收入及增速

数据来源:中国报告网整理

博创科技光有源器件毛利率(%)

数据来源:中国报告网整理

加速布局高速有源器件领域 除上述募投项目以外,公司还将投资募集资金 1808.13 万元用于实施年产 24 万路高性能光接收次模块生产线技改项目。公司该项目生产的是针对数据中心应用的高速(>40G)光接收次模块(ROSA),建设周期为 1 年,预计 2018 年 09 月 30 日可达到预定可使用状态。截至到 2017 年一季度,该项目已累计投入金额 925 万元,投资进度为 51.16%,累计实现收益 1457.26 万元。在未来三至五年全球高速光模块市场需求持续快速增长的背景下,公司该项目产能的释放将有望成为未来推动公司业绩持续增长的核心因素之一。

由于在光器件市场份额占比当中,有源光器件占比为 75%左右,因此,有源光器件将拥有数倍于无源光器件的市场空间。考虑到互联网行业的高速发展、宽带中国战略的深入推进以及数据中心在未来数年对高速光模块的强劲需求,我们认为,从短期来看,公司光无源器件业务尤其是 DWDM 产品将是公司业绩的核心驱动力;而从中长期来看,随着后续公司高速光模块产能的逐步释放以及与 Kaiam 公司在平面光波导芯片和高速有源器件封装等方面的深入合作,公司高速光模块业务将成为支撑公司业绩长期增长的核心动力。

把握光器件技术发展趋势,积极开拓 MEMS 技术平台

随着互联网接入、高清视频和语音等通信需求的快速增长,光纤通信网络的传输容量亦须随之提升,带来光通信设备的需求增长,以动态信道均衡器(DCE)、可调光功率波分复用器(VMUX)、光分插复用器(OADM)等为代表的光集成器件也面临大量需求。这些器件中的核心部件是可调光衰减器(VOA)和光开关,制造这些核心器件的技术有多种,包括传统机械技术、液晶技术、磁光技术、热光技术、平面光波导技术、MEMS 技术等。其中的 MEMS 技术具有驱动电压低、体积小、易于多通道集成、响应速度快、性价比高等优点,因而具有广阔的市场应用前景。

公司目前销售的产品主要是基于 PLC 技术的集成光电子器件,为进一步提升公司核心竞争力,全面拓展国内外市场,公司拟将投入资金 3138.60 万元用以实施 MEMS 集成光器件研发及产业化项目,以形成年新增 10 万套 MEMS 集成光器件的研发及制造生产规模。该项目建设周期为 2 年,预计 2018 年 09 月 30 日可达到预定可使用状态。

公司在 MEMS 光器件产品的研发方面已有深厚的技术积累,已自主开发了多项生产工艺技术。其中,公司 MEMS-VOA 产品已于 2014 年内完成客户产品认证,2015 年已实现小批量供货。随着后续该募投项目逐渐达产,未来公司有望借助于该技术平台不断研发新产品,丰富公司产品结构,从而不断为公司注入新的业绩增长点。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。