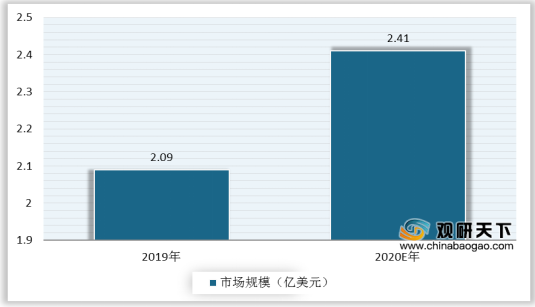

在5G商用化的推动下,我国对于5G芯片的需求持续提升。数据显示,2019年我国5G芯片规模约为2.09亿美元,约占全球5G芯片的在20.09%,预计2020年将达2.41亿美元。

从应用领域来看,5G芯片主要应用于智能手机、基站、物联网、车联网等领域。据统计,2019年,我国以智能手机为主的移动电子设备占据5G芯片市场规模56%的市场份额;其次为5G基站设备,占比为18%。

智能手机是5G芯片第一大应用领域,数据显示,2020年Q2,华为海思麒麟芯片超越高通、联发科,在中国5G手机芯片领域所占市场份额达到54.8%,而高通和联发科所占市场份额分别为29.4%、8.4%。

目前,5G芯片生产企业国外以高通、三星为代表,国内以华为、联发科、紫光展锐为代表,呈现五强争霸的局面。其中国内企业主要以7nm的量产及以6nm和5nm为代表的更小制程的研发为主。随着各大5G芯片厂商相继推出旗下最新的5G手机SoC芯片和5G基带芯片,5G芯片的竞争愈发激烈。

代表企业 |

技术动态 |

中兴 |

中兴公司7nm工艺芯片已经完成设计并量产,并在全球5G规模部署中实现商用,同时正在研发5nm工艺5G芯片 |

联发科 |

2020年7月23日,联发科推出最新5G SoC天玑720,是联发科的第五款5GSoC,7nm制程,八核CPU设计,包含两个主频为2GHz的Arm Cortex-A76大核,GPU搭载了Arm Mali-G57 GPU,支持LPDDR4X内存和UFS 2.2闪存 |

紫光国芯 |

公司自主设计的DDR4内存颗粒计划在2020年Q1开始实现量产 |

芯讯通 |

2020年中下旬,公司发布了最新的超小尺寸5G模组SIM8202G-M2 |

紫光展锐 |

2020年2月,紫光展锐发布新一代5G SoC芯片虎贲T7520,采用6nm EUV制程工艺,相比7nm工艺,晶体管密度提高了18%,功耗降低了8%,5G数据场景下整体功耗降低35%,待机场景下功耗降低15%,预计年内量产 |

华为 |

2020年3月30日,华为推出了麒麟820 5G SoC芯片,采用7nm制程,8核配置,NPU性能提升73%,集成5G芯片麒麟820将会采用6nm制程工艺 |

在5G芯片技术快速推进的同时,也获得了资本的高度重视,企业纷纷开展投融资。2020年以来,芯朴科技、卓胜微、紫光展锐等5G芯片企业均获得融资,主要集中在5G射频芯片模组等领域。

时间 |

企业 |

投资额 |

关注领域 |

建设内容 |

发展阶段 |

2020.02 |

纽瑞芯数 |

千万元 |

射频及模拟混合芯片技术平台研发及迭代 |

由芯云创投领投,资金将主要用于公司的射频及模拟混合芯片技术平台研发及迭代,以及5G射频天线智能调谐、UWB定位通信两款关键5G、物联网通信定位芯片的产业化。 |

产品研发 |

2020.03 |

芯朴科技 |

数千万元 |

5G射频前端模 组 |

Pre-A轮融资,资金将主要用于团队建设,芯片快速研发和迭代,市场拓展等方面,在手机移动端、物联网等领域提供性能一流的射频前端模组。 |

产品研发 |

2020.05 |

卓胜微 |

30.06亿元

|

5G射频芯片模组 |

定增30亿元,用于高端射频滤波器芯片及模组研发和产业化项目、5G通信基站射频器件研发及产业化项目、补充流动资金。 |

预案发布 |

2020.05 |

紫光股份 |

未透露 |

5G网络应用关键芯片及设备研发项目 |

紫光股份将在滨江区建设5G网络应用关键芯片及设备研发项目。 |

已签约 |

2020.05 |

紫光展锐 |

50亿元 |

5G芯片的研发 |

紫光展锐(上海)科技有限公司股权重组项目已完成,增资资金用于5G、物联网、人工智能等领域的核心芯片研发。 |

已完成 |

2019.09 |

至晟微电子 |

5000万 |

5G射频前端芯片 |

完成天使轮融资,投资方为迪丰投资。 |

产品研发 |

2020.05 |

近亿元 |

宣布完成新一轮近亿元A轮融资,由耀途资本与容亿投资联合领投,拓金资本、盛宇资本及产业机构跟投,同时公司将于近期完成由顶级产业资本及投资机构数千万人民币A+轮融资。 |

|||

2020.08 |

徐州芯思杰半导体技术有限公司 |

15亿元 |

5G光芯片封测项目 |

芯思杰徐州基地项目是淮海经济区首个光芯片项目,总投资约15亿元,建筑面积2.7万平方米,选址凤凰湾电子信息产业园A8厂房,建设光芯片流片及5G高端光芯片封测生产基地。 |

建成投产 |

相关行业分析报告参考《2020年中国5G芯片行业投资分析报告-市场竞争格局与发展商机研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。