1、行业的竞争格局

目前公网通信领域的竞争格局主要呈现出“市场集中度较高,少数拥有较强研发实力的企业占据行业内较大市场份额”的特点。由于海外运营商通常通过招标的方式确定通信设备供应商,对供应商的技术水平、响应速度、供货能力要求较高,对提供通信设备的企业资质遴选较为严格,具备较强研发能力的企业抢占了市场先机,发展速度较快,市场份额较高。目前,在印度、菲律宾、日本等海外市场主要有华为技术有限公司、中兴通讯股份有限公司、烽火通信科技股份有限公司、UT 斯达康、爱立信公司、诺基亚公司等形成了多家具有综合竞争力的产品供应商。

WCDMA 技术作为商用 早、运营网络最多和数据速率最高的 3G 技术,其系统设备产业链成熟、运行稳定、可靠,是目前 适合矿山企业的井下无线通信系统,能够满足煤炭企业新型通信联络系统的需求和建设目标。另外,随着移动通信技术的发展,4G 无线通信系统 LTE 进入矿山无线专网中,并已开展试点。

B、矿用有线通信设备市场

参考中国报告网发布《2018-2023年中国通信设备行业市场供需现状调研与投资商机分析预测报告》

目前国内政企通信设备供应商技术较为成熟,不同厂商之间竞争激烈。行业客户具有多种业务需求,差异性往往比较大,设备往往需要深度定制,而且专线承载政企客户重要的业务数据,要求设备具有较高等级的安全性和可靠性以及较强的性能。

(1)公网通信-运营商市场

在国内,目前三大基础运营商、驻地网运营商及广电运营商市场主要由华为技术有限公司、中兴通讯股份有限公司、诺基亚公司、爱立信公司、烽火通信科技股份有限公司等综合性通信设备供应商提供。这类厂商凭借其在通信设备领域的综合技术实力,在三大基础运营商领域竞争优势明显,其他通信设备供应商短时间内难以介入该市场。伴随运营商对产品质量、标准、价格等各方面要求的不断提高,以及集采规则的不断变化,行业洗牌整合趋势越来越明显。未来市场增长空间较大,将会有更多上下游其他企业参与到市场竞争中。目前公网通信领域的竞争格局主要呈现出“市场集中度较高,少数拥有较强研发实力的企业占据行业内较大市场份额”的特点。由于海外运营商通常通过招标的方式确定通信设备供应商,对供应商的技术水平、响应速度、供货能力要求较高,对提供通信设备的企业资质遴选较为严格,具备较强研发能力的企业抢占了市场先机,发展速度较快,市场份额较高。目前,在印度、菲律宾、日本等海外市场主要有华为技术有限公司、中兴通讯股份有限公司、烽火通信科技股份有限公司、UT 斯达康、爱立信公司、诺基亚公司等形成了多家具有综合竞争力的产品供应商。

(2)专网通信-行业专网市场

由于专网通信行业横跨通信信息技术和工业控制技术两个方面,主要用于对安全可靠性要求较高的电力、政府及公共安全、矿业、军工等影响着国计民生的领域行业,行业门槛较高。目前国内专网通信设备市场可以分为三大梯队,其中:第一梯队以华为技术有限公司、中兴通讯股份有限公司、诺基亚公司、烽火通信科技股份有限公司、瑞斯康达科技发展股份有限公司(瑞斯康达)等为主,上述企业的产品线丰富、市场布局广、市场占有率大、品牌知名度高;第二梯队企业主要包括北京华环电子股份有限公司、广州广哈通信股份有限公司、河北远东通信有限公司、东方电子股份有限公司及深圳震有科技股份有限公司等,这些企业拥有较强的技术创新能力,产品线也比较齐全,但在市场布局、知名度以及业务规模等方面与第一梯队企业有着一定差距;其余众多供应商属于第三梯队,这些企业往往产品单一,提供完整系统方案的能力较弱,市场综合竞争力一般。

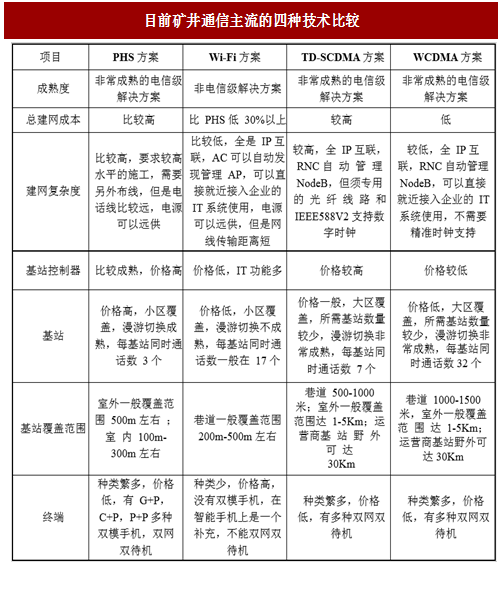

目前市场上矿用无线通信技术占据主流地位的主要有 PHS 系统(小灵通)、WIFI 系统、TD-SCDMA 系统和 WCDMA 系统。WCDMA 技术作为商用 早、运营网络最多和数据速率最高的 3G 技术,其系统设备产业链成熟、运行稳定、可靠,是目前 适合矿山企业的井下无线通信系统,能够满足煤炭企业新型通信联络系统的需求和建设目标。另外,随着移动通信技术的发展,4G 无线通信系统 LTE 进入矿山无线专网中,并已开展试点。

图:目前矿井通信主流的四种技术比较

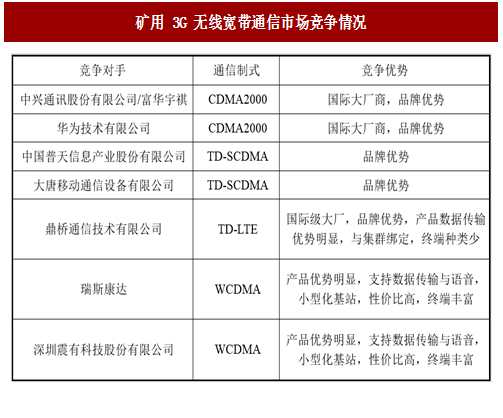

图:矿用 3G 无线宽带通信市场竞争情况

B、矿用有线通信设备市场

图:有线调度市场竞争格局

(3)政企通信设备专网

深圳震有科技股份有限公司目前在政企通信市场上国内的主要竞争对手有华为技术有限公司、中兴通讯股份有限公司、福建星网锐捷通讯股份有限公司、思科(Cisco)系统(中国)有限公司、杭州华三通信技术有限公司、诺基亚公司、广东佳和通信技术有限公司、广东天波信息技术股份有限公司等。参考中国报告网发布《2018-2023年中国通信设备行业市场供需现状调研与投资商机分析预测报告》

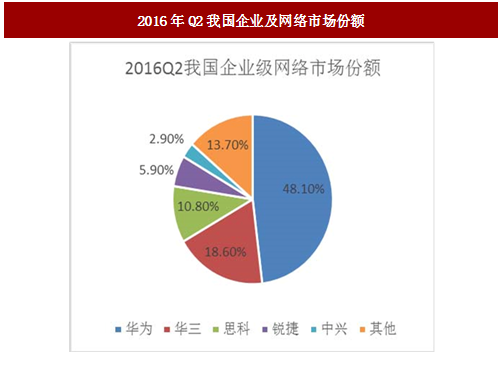

图:2016年Q2我国企业及网络市场份额

目前国内政企通信设备供应商技术较为成熟,不同厂商之间竞争激烈。行业客户具有多种业务需求,差异性往往比较大,设备往往需要深度定制,而且专线承载政企客户重要的业务数据,要求设备具有较高等级的安全性和可靠性以及较强的性能。

2、行业内的主要企业情况

(1)公网通信-运营商市场

图:公网通信-运营商市场主要竞争对手

(2) 专网通信-行业专网市场

目前,国内具有一定规模从事通信设备制造的企业按产品涉及的类型和应用领域主要分两类,一类是综合性通信设备企业,这类企业产品线齐全,基本涵盖通信网络的各个层次;另一类企业的产品基本集中某一特定类别的产品。

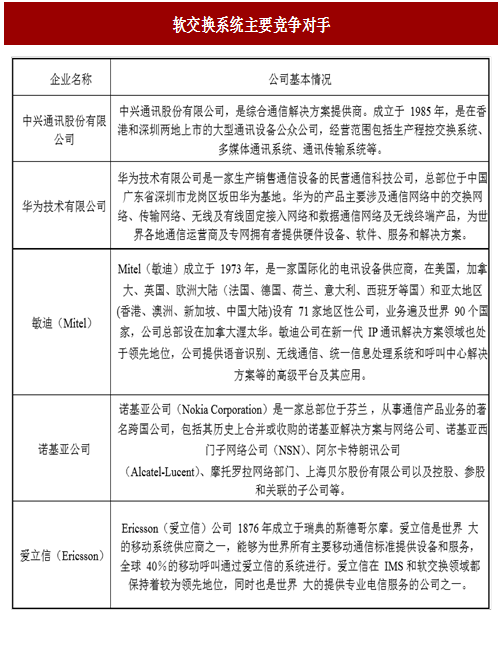

图:软交换系统主要竞争对手

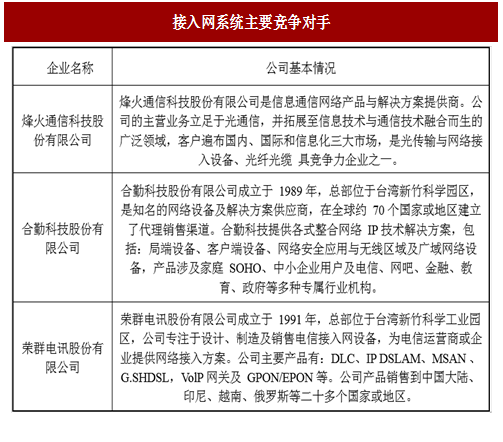

图:接入网系统主要竞争对手

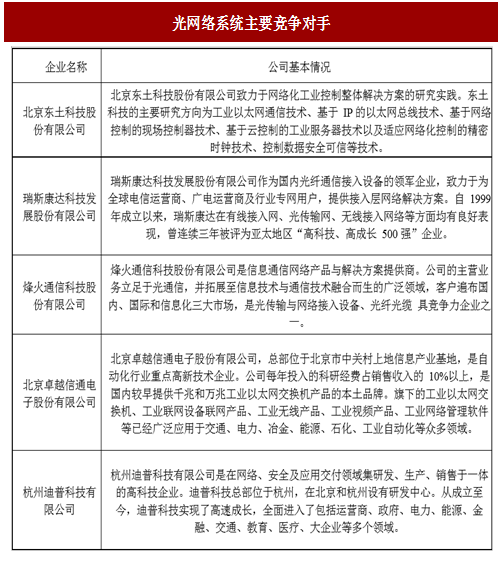

图:光网络系统主要竞争对手

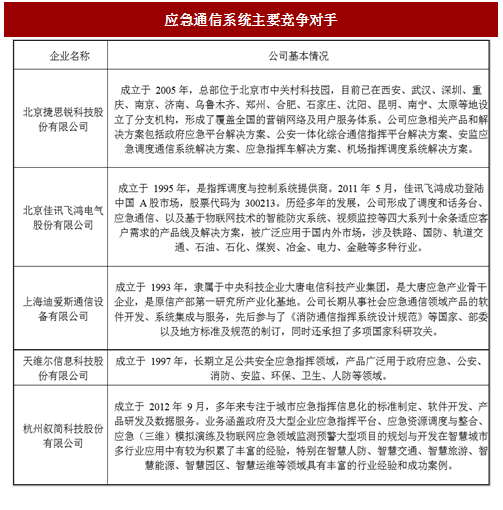

图:应急通信系统主要竞争对手

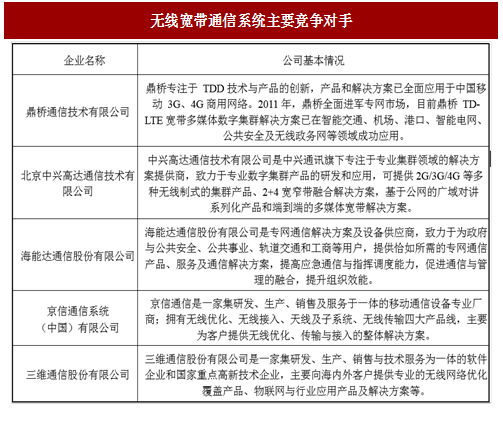

图:无线宽带通信系统主要竞争对手

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。