作为大流量时代的基础设施,光通信板块将迎来持续高景气需求。2016-2017年,通信运营商先后启动大规模光纤集采,为行业持续高景气注入动力。未来一方面云数据中心需要低功耗且距离可超过100米的40千兆(40GbE)~100千兆(100GbE)以太网光接口,给40G、100G的光器件产生新的市场机会。另一方面,由于传统铜缆难以承载5G网络要求的高密度,低延迟传输,传输线路升级带动光模块、光纤需求,光通信有望持续景气。

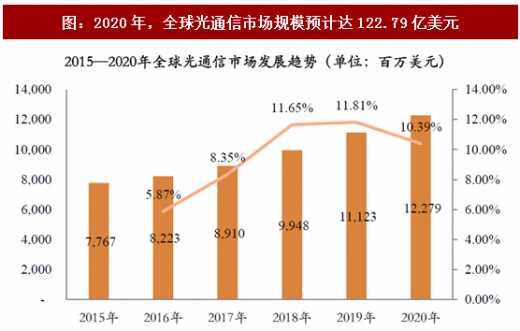

我国光器件市场是全球最活跃的市场,占全球光通信市场30%左右的份额。inforstatis预测2015-2020年,全球IP流量、移动带宽、视频流量、云服务的CAGR有望达到22%、54%、31%、15.8%,预计带动全球光通信市场规模由2015年7767百万美元增长到2020年12279百万美元,年复合增长率达10%。

(1)恒宝通:研发实力雄厚的光通信模块供应商

恒宝通(832449)主要从事通信模块及组件产品的研发、生产及销售,系国家级高新技术企业。公司经过多年的技术研究与产品开发,拥有了成熟的光组件及光模块规模产及测试工艺技术,在产品设计、可靠性设计、产品检测、生产工艺等方面成多项发明专利和实用新型专利。

参考观研天下发布《2018-2023年中国光通信产业市场竞争现状调查与未来发展方向研究报告》

公司亮点:(1)光通信产品量产流程成熟,针对高速信息传输等新市场热点持续创新。公司经过多年技术研究与产品开发,拥有成熟的光组件及光模块规模量产及测试工艺技术,在产品设计、可靠性设计、产品检测、生产工艺等方面形成多项发明专利和实用新型专利,产品质量稳定、性能可靠,已经形成规模化生产和销售,得到国内外客户高度认可。同时,用于数据中心高速信息传输的40GQSFP+、16GSFP+,10G模块等,未来几年随着相关市场需求的爆发,将成为公司新的业务增长点。(2)产品线覆盖各细分应用,满足客户对高端光电子器件的差异化需求。公司把握市场发展趋势,针对国家光纤到户宽带化发展市场热点需求研发出高端光电子器件,如:应用于光纤到户终端设备的光收发组件与模块,应用于移动互联网的1G/2G/3G/6G/10G光模块,应用于云计算、应用于数据中心的10G/40G光收发组件和模块。公司以其丰富的产品线保证了公司未来业绩的迅速增长。(3)十年以上行业研发经验,及时根据市场变化提供标准化产品。经过多年的发展,公司积累了丰富的技术储备和行业经验,研发团队核心成员均具有十年以上行业研发经验,能够自主研发标准化和客户个性化产品,对行业的未来发展有着深刻理解,能够迅速洞察技术方向及市场需求。根据市场及客户对产品需求的反馈,公司迅速适应市场及客户的变化,满足客户复杂工艺及先进技术的产品需求。

(2)蓝山科技:行业领先的光通信设备及解决方案提供商

蓝山科技(830815)是集光通信设备的研发、生产、销售、技术服务于一体的光传输接入设备及其解决方案提供商,其产品与服务广泛应用于光纤到户、三网融合与大客户接入领域,覆盖电信、市政、能源、教育等众多行业。

公司亮点:(1)主营业务优势:“三网融合”继续深入推进,将带动公司业绩稳定增长。公司核心产品PON系列是“三网融合”具体实现的必要设备。目前公司此类产品已经得到市场的广泛认可,成为三网融合和网络扩容升级的代表性设备。(2)技术与研发优势:公司在具体经营上,采取了“研发+采购+生产+销售”的一体化经营模式,能够灵活、快捷地为细分市场的客户提供相关产品与服务,研发投入占比在15%以上,并与北京大学信息科学技术学院多位专家及成都蜀晟科学技术研究所等国内光通信科研机构保持长期合作关系。(3)客户资源优势:经过多年技术服务积累,公司成功完成了多项国内运营商与大客户的网络建设项目,如中国石化ASPENONE建设项目、中国移动广西公司行业信息化支撑合作项目、中国国际广播电台综合业务平台中科院网络平台等,与众多国内知名客户如电信科学研究院,中国科学器材公司,中国通信建设集团有限公司等建立了长期稳定的合作关系。

表:2017年三大通信运营商光纤集采计划

资料来源:观研天下整理

我国光器件市场是全球最活跃的市场,占全球光通信市场30%左右的份额。inforstatis预测2015-2020年,全球IP流量、移动带宽、视频流量、云服务的CAGR有望达到22%、54%、31%、15.8%,预计带动全球光通信市场规模由2015年7767百万美元增长到2020年12279百万美元,年复合增长率达10%。

图:2020年,全球光通信市场规模预计达122.79亿美元

资料来源:观研天下整理

(1)恒宝通:研发实力雄厚的光通信模块供应商

恒宝通(832449)主要从事通信模块及组件产品的研发、生产及销售,系国家级高新技术企业。公司经过多年的技术研究与产品开发,拥有了成熟的光组件及光模块规模产及测试工艺技术,在产品设计、可靠性设计、产品检测、生产工艺等方面成多项发明专利和实用新型专利。

参考观研天下发布《2018-2023年中国光通信产业市场竞争现状调查与未来发展方向研究报告》

公司亮点:(1)光通信产品量产流程成熟,针对高速信息传输等新市场热点持续创新。公司经过多年技术研究与产品开发,拥有成熟的光组件及光模块规模量产及测试工艺技术,在产品设计、可靠性设计、产品检测、生产工艺等方面形成多项发明专利和实用新型专利,产品质量稳定、性能可靠,已经形成规模化生产和销售,得到国内外客户高度认可。同时,用于数据中心高速信息传输的40GQSFP+、16GSFP+,10G模块等,未来几年随着相关市场需求的爆发,将成为公司新的业务增长点。(2)产品线覆盖各细分应用,满足客户对高端光电子器件的差异化需求。公司把握市场发展趋势,针对国家光纤到户宽带化发展市场热点需求研发出高端光电子器件,如:应用于光纤到户终端设备的光收发组件与模块,应用于移动互联网的1G/2G/3G/6G/10G光模块,应用于云计算、应用于数据中心的10G/40G光收发组件和模块。公司以其丰富的产品线保证了公司未来业绩的迅速增长。(3)十年以上行业研发经验,及时根据市场变化提供标准化产品。经过多年的发展,公司积累了丰富的技术储备和行业经验,研发团队核心成员均具有十年以上行业研发经验,能够自主研发标准化和客户个性化产品,对行业的未来发展有着深刻理解,能够迅速洞察技术方向及市场需求。根据市场及客户对产品需求的反馈,公司迅速适应市场及客户的变化,满足客户复杂工艺及先进技术的产品需求。

(2)蓝山科技:行业领先的光通信设备及解决方案提供商

蓝山科技(830815)是集光通信设备的研发、生产、销售、技术服务于一体的光传输接入设备及其解决方案提供商,其产品与服务广泛应用于光纤到户、三网融合与大客户接入领域,覆盖电信、市政、能源、教育等众多行业。

公司亮点:(1)主营业务优势:“三网融合”继续深入推进,将带动公司业绩稳定增长。公司核心产品PON系列是“三网融合”具体实现的必要设备。目前公司此类产品已经得到市场的广泛认可,成为三网融合和网络扩容升级的代表性设备。(2)技术与研发优势:公司在具体经营上,采取了“研发+采购+生产+销售”的一体化经营模式,能够灵活、快捷地为细分市场的客户提供相关产品与服务,研发投入占比在15%以上,并与北京大学信息科学技术学院多位专家及成都蜀晟科学技术研究所等国内光通信科研机构保持长期合作关系。(3)客户资源优势:经过多年技术服务积累,公司成功完成了多项国内运营商与大客户的网络建设项目,如中国石化ASPENONE建设项目、中国移动广西公司行业信息化支撑合作项目、中国国际广播电台综合业务平台中科院网络平台等,与众多国内知名客户如电信科学研究院,中国科学器材公司,中国通信建设集团有限公司等建立了长期稳定的合作关系。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。