传感器(英文名称:transducer/sensor)是一种检测装置,能感受到被测量的信息,并能将感受到的信息,按一定规律变换成为电信号或其他所需形式的信息输出,以满足信息的传输、处理、存储、显示、记录和控制等要求。

智能传感器(intelligent sensor)是具有信息处理功能的传感器。智能传感器带有微处理机,具有采集、处理、交换信息的能力,是传感器集成化与微处理机相结合的产物。

参考观研天下发布《2019年中国智能传感器行业分析报告-产业竞争现状与发展战略评估》

自 2011 年国家推出《物联网“十二五”发展规划》以来,智能传感器产业的发展迎来一波利好。2011 年 11 月 28 日,国家工业和信息化部印发《物联网“十二五”发展规划》,主要发展任务中明确提出:“重点支持智能传感器研发和基于 MEMS 的传感器等关键设备的研制;加快建设智能传感器关键技术标准体系;推动传感器制造业高端化发展。”在国家政策的支持下,一些技术型公司如苏州敏芯微电子公司、深迪半导体公司陆续实现了 MEMS 智能传感器的量产。2013 年以来,基于 MEMS 技术和 CMOS 技术的智能传感器产品逐步实现自主研发、产业化技术突破的目标,代表企业有歌尔股份、紫光股份、苏州固锝等。《智能传感器产业三年行动指南(2017-2019》明确了智能传感器发展的四大任务:1)补齐设计、制造关键环节短板,推进智能传感器向中高端升级;2)面向消费电子、汽车电子、工业控制、健康医疗等重点行业领域,开展智能传感器应用示范;3)建设智能传感器创新中心,进一步完善技术研发、标准、知识产权、检测及公共服务能力,助力产业创新发展;4)打造长三角、珠三角和环渤海产业集聚区,引导智能传感器产业组织方式向虚拟 IDM 模式或IDM 模式发展。

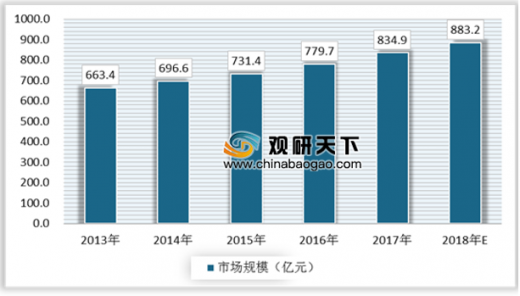

2017年我国智能传感器市场规模约为834.9亿元,占到了全国传感器市场的80%,预计2018年我国智能传感器市场规模将达到883.2亿元左右。

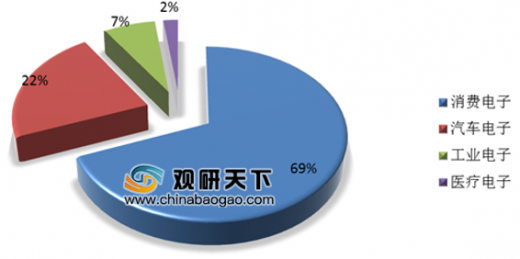

智能传感器的重点下游应用领域分别是消费电子、汽车电子、工业电子和医疗电子,其相应的市占率依次递减。消费电子领域的智能传感器市占率最高,目前已达到69%。在这四大重点应用中,智能化的新兴应用从传统产业的基础上不断衍生出来。

2017年我国智能传感器市场规模约为834.9亿元,占到了全国传感器市场的80%,预计2018年我国智能传感器市场规模将达到883.2亿元左右。

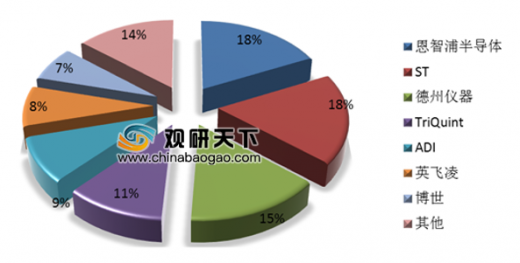

目前国内企业产值较低,智能传感器市场几乎被国外企业垄断。

智能传感器(intelligent sensor)是具有信息处理功能的传感器。智能传感器带有微处理机,具有采集、处理、交换信息的能力,是传感器集成化与微处理机相结合的产物。

参考观研天下发布《2019年中国智能传感器行业分析报告-产业竞争现状与发展战略评估》

自 2011 年国家推出《物联网“十二五”发展规划》以来,智能传感器产业的发展迎来一波利好。2011 年 11 月 28 日,国家工业和信息化部印发《物联网“十二五”发展规划》,主要发展任务中明确提出:“重点支持智能传感器研发和基于 MEMS 的传感器等关键设备的研制;加快建设智能传感器关键技术标准体系;推动传感器制造业高端化发展。”在国家政策的支持下,一些技术型公司如苏州敏芯微电子公司、深迪半导体公司陆续实现了 MEMS 智能传感器的量产。2013 年以来,基于 MEMS 技术和 CMOS 技术的智能传感器产品逐步实现自主研发、产业化技术突破的目标,代表企业有歌尔股份、紫光股份、苏州固锝等。《智能传感器产业三年行动指南(2017-2019》明确了智能传感器发展的四大任务:1)补齐设计、制造关键环节短板,推进智能传感器向中高端升级;2)面向消费电子、汽车电子、工业控制、健康医疗等重点行业领域,开展智能传感器应用示范;3)建设智能传感器创新中心,进一步完善技术研发、标准、知识产权、检测及公共服务能力,助力产业创新发展;4)打造长三角、珠三角和环渤海产业集聚区,引导智能传感器产业组织方式向虚拟 IDM 模式或IDM 模式发展。

2017年我国智能传感器市场规模约为834.9亿元,占到了全国传感器市场的80%,预计2018年我国智能传感器市场规模将达到883.2亿元左右。

2013-2018年我国智能传感器市场规模

资料来源:工信部

智能传感器的重点下游应用领域分别是消费电子、汽车电子、工业电子和医疗电子,其相应的市占率依次递减。消费电子领域的智能传感器市占率最高,目前已达到69%。在这四大重点应用中,智能化的新兴应用从传统产业的基础上不断衍生出来。

2018年智能传感器的重点下游应用领域分布

资料来源:工信部

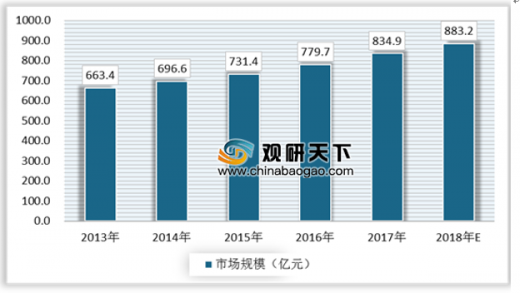

2017年我国智能传感器市场规模约为834.9亿元,占到了全国传感器市场的80%,预计2018年我国智能传感器市场规模将达到883.2亿元左右。

2013-2018年我国智能传感器市场规模

资料来源:工信部

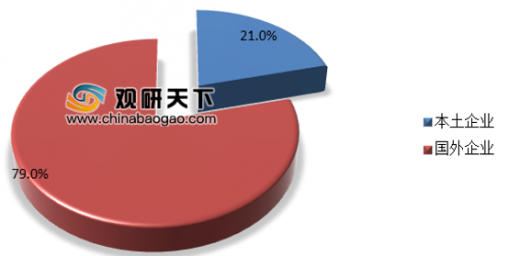

目前国内企业产值较低,智能传感器市场几乎被国外企业垄断。

2017年国本土与国外企业智能传感器的产值分布(亿元)

资料来源:工信部

国内市场中各大MEMS企业占比

资料来源:工信部

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。