按照国标 GB14048《低压开关设备和控制设备》的定义,低压电器包括适用于交流 1000V、直流1500V 以下的电路用于电能分配、电路连接、电路切换、电路保护、控制及显示的各类电器元件和组件。按用途可分为配电电器、终端电器、控制电器、电源电器、电子电器五大类。

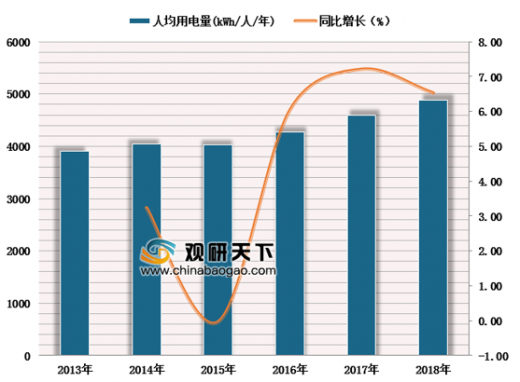

2013-2018年期间,我国人均用电量持续增长,预计伴随GDP的增长,以及制造业自动化进程加快和新能源汽车替代燃油车,我国人均用电量将长期稳步增长。我国低压电器市场规模也将在未来三年保持8%左右的增速。

参考观研天下发布《2018年中国低压电器市场分析报告-行业深度调研与投资前景研究》

低压电器市场是一个充分竞争的成熟市场,市场参与者包括以施耐德、ABB 为代表的跨国电气巨头、国内电器行业龙头如正泰电器、常熟开关和数量众多的中小型制造商。

通过波特五力竞争模型对低压电器行业进行分析,我们认为低压电器属于可以长期稳定发展的行业,竞争主要在行业内公司展开,受外部替代的威胁非常小。对于行业内的龙头公司而言,可以在这条长跑道上持续发展,通过核心优势不断占据更多的市场份额。

新进入竞争者的威胁:低。低压电器市场经过多年的发展,是一个成熟市场,新进竞争者非常的少。同时,这个市场需要厂商在销售渠道布局或者营销队伍建设上多年持续投入,并且客户对品牌要求高。新进入竞争者短时间内很难产生威胁。

代替品的威胁:弱。电能的 80%以上最终通过低压电器进行分配,在可预见的未来,低压电器无被其他产品取代的可能性。

供应商议价能力:强。低压电器 85%以上的成本是原材料成本,主要是铜、银、铝等金属和塑料制品,单个低压电器制造商由于用量小,且上述原材料具备不可替代性,上游供应商的议价能力较强。

下游客户议价能力:中等。低压电器下游客户非常分散,同时面向个人客户和行业客户。个人客户议价能力较弱,对价格敏感度一般。行业客户在如地产和电力等集中度较高的市场,具有较强的议价能力,通常采用遴选战略供应商和集采的方式进行采购;其他较为分散的行业中,客户议价能力一般,在中高端市场,客户对价格敏感度较低。

行业内竞争强度:强。低压电器厂商较多,产品虽然有技术更新和迭代,但是差异性和技术门槛小于工业自动化等产品。在低端市场,产品同质化较为严重,竞争激烈;在中高端市场,多以行业项目型为主,产品差异度较高,竞争较缓和。多年竞争形成的市场格局比较稳定,不同细分市场均有占据领导者地位的龙头,较少发生激烈的价格战。

低压电器分类和典型产品

| 产品类别 |

典型产品 |

| 配电电器 |

空气断路器、塑壳断路器 |

| 终端电器 |

小型断路器、剩余电流动作开关、浪涌保护器 |

| 控制电器 |

接触器、继电器、主令电器 |

| 电源电器 |

UPS、变压器 |

| 电子电器 |

软启动器、变频器 |

图表来源:观研天下整理

2013-2018年期间,我国人均用电量持续增长,预计伴随GDP的增长,以及制造业自动化进程加快和新能源汽车替代燃油车,我国人均用电量将长期稳步增长。我国低压电器市场规模也将在未来三年保持8%左右的增速。

2013-2018年我国人均用电量增速

数据来源:国家统计局

参考观研天下发布《2018年中国低压电器市场分析报告-行业深度调研与投资前景研究》

2011-2020年中国低压电器市场规模及增速预测

数据来源:中国电器工业协会

2017年低压电器市场份额

图表来源:观研天下整理

通过波特五力竞争模型对低压电器行业进行分析,我们认为低压电器属于可以长期稳定发展的行业,竞争主要在行业内公司展开,受外部替代的威胁非常小。对于行业内的龙头公司而言,可以在这条长跑道上持续发展,通过核心优势不断占据更多的市场份额。

低压电器行业波特五力竞争模型

图表来源:观研天下整理

新进入竞争者的威胁:低。低压电器市场经过多年的发展,是一个成熟市场,新进竞争者非常的少。同时,这个市场需要厂商在销售渠道布局或者营销队伍建设上多年持续投入,并且客户对品牌要求高。新进入竞争者短时间内很难产生威胁。

代替品的威胁:弱。电能的 80%以上最终通过低压电器进行分配,在可预见的未来,低压电器无被其他产品取代的可能性。

供应商议价能力:强。低压电器 85%以上的成本是原材料成本,主要是铜、银、铝等金属和塑料制品,单个低压电器制造商由于用量小,且上述原材料具备不可替代性,上游供应商的议价能力较强。

下游客户议价能力:中等。低压电器下游客户非常分散,同时面向个人客户和行业客户。个人客户议价能力较弱,对价格敏感度一般。行业客户在如地产和电力等集中度较高的市场,具有较强的议价能力,通常采用遴选战略供应商和集采的方式进行采购;其他较为分散的行业中,客户议价能力一般,在中高端市场,客户对价格敏感度较低。

行业内竞争强度:强。低压电器厂商较多,产品虽然有技术更新和迭代,但是差异性和技术门槛小于工业自动化等产品。在低端市场,产品同质化较为严重,竞争激烈;在中高端市场,多以行业项目型为主,产品差异度较高,竞争较缓和。多年竞争形成的市场格局比较稳定,不同细分市场均有占据领导者地位的龙头,较少发生激烈的价格战。

资料来源:国家统计局,中国电器工业协会,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。