参考观研天下发布《2019年中国平板显示器(FPD)行业分析报告-市场深度调研与发展潜力评估》

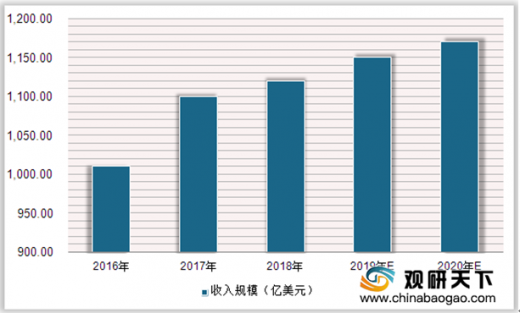

近年随着全球平板显示行业的不断发展,全球平板显示器件生产设备支出快速增长,根据数据显示,2012年,全球平板显示器件生产设备支出为33.42亿美元,2017年上升到197.37亿美元,同比增长41%。

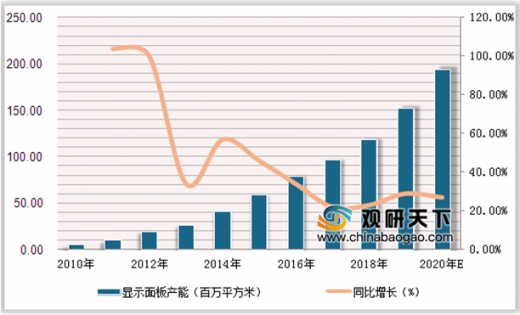

我国平板显示面板行业起步较晚,2009年后我国平板显示产业进入高速发展阶段。数据显示,2010年我国显示面板产能仅为4.7百万平方米,2017年上升到96.3百万平方米,2018年显示面板将达到118.6百万平方米。预计到2020年我国显示面板产能将达到194百万平方米,市场发展空间巨大。

目前平板显示器件前段制程所需设备基本由日本、韩国企业垄断,随着我国装备制造业技术水平的不断进步,国内在平板显示模组组装设备领域取得突破性进展,涌现出包括易天股份在内的一批优秀企业,我国平板显示器件生产设备企业实现了突破性进展,进口替代进程正在加速,国产设备市场份额不断提高。

| 企业名称 |

基本情况 |

| 日本高鸟株式会社 |

日本高鸟株式会社于1950年成立于日本奈良,专注于平板显示器件、半导体、服装等领域专用设备的研发、生产和制造。其生产制造的液晶自动生产线、自动贴膜机、自动剥膜机、自动偏光片贴附机凭借先进的技术和稳定的产品性能在行业内享有较高的声誉。 |

| 株式会社石山制作所 |

株式会社石山制作所于1979年成立于日本大阪,专注于平板显示器件专用生产设备的研发、生产和销售,是全球平板显示器件生产设备的重要企业,2015年于我国江苏无锡成立全资子公司。 |

| 淀川化成株式会社 |

淀川化成株式会社于1964年成立于日本大阪,主要从事平板显示器件生产设备、半导体设备、电池生产设备等专用生产设备的研发、生产和销售,是全球平板显示器件生产设备的重要企业,2002年于我国上海成立全资子公司。 |

| 联得装备 |

成立于2002年,位于深圳市龙华区,于2016年9月在深交所创业板上市。联得装备产品主要为全贴合系列设备和邦定系列设备。 |

| 智云股份 |

成立于1999年,位于大连市甘井子区,于2010年7月在深交所创业板上市。智云股份于2015年11月收购了从事平板显示器件生产设备生产、销售的深圳市鑫三力自动化设备有限公司,其生产销售的平板显示器件生产设备主要为邦定类设备。 |

| 深科达 |

成立于2004年,位于深圳市宝安区,于2014年11月在全国中小企业股份转让系统挂牌,2018年8月1日起深科达终止在全国中小企业股份转让系统挂牌。深科达主要产品为平板显示器件生产设备中的全贴合系列设备和邦定系列设备。 |

| 正业科技 |

成立于1997年,位于东莞市松山湖科技产业园,于2014年12月在深交所创业板上市。正业科技于2016年收购了从事平板显示器件生产设备生产、销售的深圳市集银科技有限责任公司,其生产销售的平板显示器件生产设备主要为邦定类设备和背光组装系列设备。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。