一、行业竞争格局

(2)导电胶膜行业

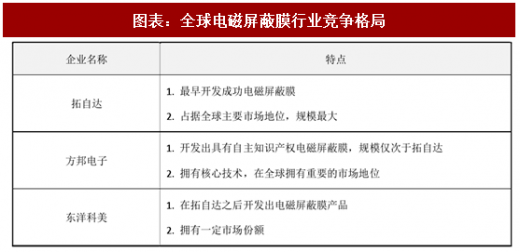

②东洋科美株式会社

东洋科美成立于 2011 年,前身东洋油墨制造株式会社创建于 1907 年,总部位于日本东京。东洋科美的主营业务为与聚合物及涂料有关的产品的生产和销售,其主要产品包括涂装材料、胶粘剂、树脂、电子材料等。

近年来,下游电子产品不断进行技术升级,朝更轻、更薄、更智能化的应用方向发展,对显示技术、数据传送及处理能力提出了更高要求,需要性能更高的电磁屏蔽膜、导电胶膜等电子薄膜材料提供支撑。

电磁屏蔽膜、导电胶膜的产品结构都较为简单,但其生产工艺、品质控制却较为复杂。相关产品没有标准的生产设备,生产工序缺乏行业标准,若要生产出品质性能高、稳定性好的产品,企业必须不断改进生产工艺,不断升级、改善自主研发的关键设备和化学制剂配方。此外,企业还需配置大量具有专业知识和实操经验的研发和生产团队。随着技术的进步,产品升级速度不断提升,不具备一定技术实力、缺乏技术储备及行业经验的企业将无法适应市场的发展。

参考观研天下发布《2017-2022年中国电子材料行业市场发展现状及十三五运行态势预测报告》

(2)资金壁垒

本行业为资金密集型行业,生产设备、生产车间、流动资金、技术研发均需投入大量资金。由于生产工序复杂,从原材料投放到成品出库要经历多道工序,运用多种大型设备和生产线,电磁屏蔽膜、导电胶膜的生产前期设备投入较大。同时,企业需对生产过程中的各个环节进行控制和检测,需投入相应的检测设备以保证产品的品质。

电磁屏蔽膜、导电胶膜的生产对生产车间也有较高的要求。为了保证生产的顺利进行,设计车间时除考虑设备生产线一体化外,还应考虑到无尘要求、温控要求、车间人员工作的便利性、安全性等因素,预留空间以便设备调试和维护。场地空间需求大、无尘生产环境要求高等特点加大了工厂的资金投入。

为适应市场发展,公司还需投入大量资金用于生产工艺、技术研发,以保证产品的技术领先性。

(3)规模壁垒

FPC 厂商选择供应商的重要条件之一是稳定的供货能力。缺乏足够的产能不仅影响企业对商机的把握能力,也影响企业与大型 FPC 厂商的合作紧密度。

从原材料采购角度看,企业生产规模越大,与原材料供应商的谈判越为有利。企业发展初期规模较小,且上下游合作关系不够紧密,在与原材料供应商的谈判中往往处于劣势,难以有效控制采购成本,在行业竞争中处于不利地位。

(4)客户壁垒

电磁屏蔽膜、导电胶膜的直接下游客户主要是 FPC 厂商,其在选择电磁屏蔽膜等供应商时,一般需经过 FPC 厂商及封装/品牌厂商严格认证。认证的内容涵盖企业规模、生产配合度、产品稳定性、技术能力、未来技术发展方向、服务情况等。

电磁屏蔽膜、导电胶膜等细分领域目前并没有统一的行业标准,其研发和生产以终端产品的需求为导向,由行业企业根据实际情况自主实施。在产品销售环节,更多的是与 FPC 厂商、封装/品牌厂商采取性能认证的方式进入供应商名单,并通过持续的产品升级来保持市场份额。

1、国内外竞争格局

(1)电磁屏蔽膜行业2000 年,拓自达首先开发出电磁屏蔽膜。2012 年,发行人成功开发出具有自主知识产权的电磁屏蔽膜产品。在全球范围内,业内实力较强、市场占有率较高的公司为:拓自达、方邦电子、东洋科美等。

图表:全球电磁屏蔽膜行业竞争格局

(2)导电胶膜行业

在全球范围内,导电胶膜行业的主要企业与电子屏蔽膜基本一致,主要为:拓自达、东洋科美。 拓自达成立于 1945 年,总部设在日本大阪府东大阪市岩田町,公司的主要产品包括电线、电缆(电力用、光、通信用)、电子材料、设备系统产品、光电子相关产品。 东洋科美是东洋油墨 SC 控股株式会社的核心子公司之一。成立于 2011 年 4月 1 日,主要业务为聚合物涂布加工和制造,产品包括涂料、树脂、电子材料、天然材料等系列。

2、行业内主要企业①拓自达电线株式会社

拓自达创建于 1945 年,总部位于日本大阪。拓自达以电线、电缆业务为基础,逐步发展到通信、电子及光电等新兴领域,特别是在电子材料相关的功能性材料领域有较大技术优势,其所开发的电磁屏蔽膜产品被智能手机等电子设备广泛使用。②东洋科美株式会社

东洋科美成立于 2011 年,前身东洋油墨制造株式会社创建于 1907 年,总部位于日本东京。东洋科美的主营业务为与聚合物及涂料有关的产品的生产和销售,其主要产品包括涂装材料、胶粘剂、树脂、电子材料等。

3、行业进入壁垒

(1)技术及人才壁垒近年来,下游电子产品不断进行技术升级,朝更轻、更薄、更智能化的应用方向发展,对显示技术、数据传送及处理能力提出了更高要求,需要性能更高的电磁屏蔽膜、导电胶膜等电子薄膜材料提供支撑。

电磁屏蔽膜、导电胶膜的产品结构都较为简单,但其生产工艺、品质控制却较为复杂。相关产品没有标准的生产设备,生产工序缺乏行业标准,若要生产出品质性能高、稳定性好的产品,企业必须不断改进生产工艺,不断升级、改善自主研发的关键设备和化学制剂配方。此外,企业还需配置大量具有专业知识和实操经验的研发和生产团队。随着技术的进步,产品升级速度不断提升,不具备一定技术实力、缺乏技术储备及行业经验的企业将无法适应市场的发展。

参考观研天下发布《2017-2022年中国电子材料行业市场发展现状及十三五运行态势预测报告》

(2)资金壁垒

本行业为资金密集型行业,生产设备、生产车间、流动资金、技术研发均需投入大量资金。由于生产工序复杂,从原材料投放到成品出库要经历多道工序,运用多种大型设备和生产线,电磁屏蔽膜、导电胶膜的生产前期设备投入较大。同时,企业需对生产过程中的各个环节进行控制和检测,需投入相应的检测设备以保证产品的品质。

电磁屏蔽膜、导电胶膜的生产对生产车间也有较高的要求。为了保证生产的顺利进行,设计车间时除考虑设备生产线一体化外,还应考虑到无尘要求、温控要求、车间人员工作的便利性、安全性等因素,预留空间以便设备调试和维护。场地空间需求大、无尘生产环境要求高等特点加大了工厂的资金投入。

为适应市场发展,公司还需投入大量资金用于生产工艺、技术研发,以保证产品的技术领先性。

(3)规模壁垒

FPC 厂商选择供应商的重要条件之一是稳定的供货能力。缺乏足够的产能不仅影响企业对商机的把握能力,也影响企业与大型 FPC 厂商的合作紧密度。

从原材料采购角度看,企业生产规模越大,与原材料供应商的谈判越为有利。企业发展初期规模较小,且上下游合作关系不够紧密,在与原材料供应商的谈判中往往处于劣势,难以有效控制采购成本,在行业竞争中处于不利地位。

(4)客户壁垒

电磁屏蔽膜、导电胶膜的直接下游客户主要是 FPC 厂商,其在选择电磁屏蔽膜等供应商时,一般需经过 FPC 厂商及封装/品牌厂商严格认证。认证的内容涵盖企业规模、生产配合度、产品稳定性、技术能力、未来技术发展方向、服务情况等。

电子产品具有市场快速变化、个性化程度高、研发周期短的行业特性。FPC 厂商往往需要电子薄膜材料制造商参与共同研发,以保证产品研发效率,实现电子工程、品质工程以及结构工程的迅速匹配。企业与 FPC 厂商达成合作具有一定难度,一旦形成合作关系,往往能紧密结合,双方相辅相成,实现共同发展。客户资源在一定程度上形成行业准入门槛。

二、行业特有的经营模式与盈利模式1、行业经营模式

电子薄膜材料行业覆盖面较广,发行人主要聚焦于电磁屏蔽膜、导电胶膜等细分领域。该类领域通过捕捉市场需求,利用核心技术、研发和创新能力,不断推出有竞争力的电子薄膜材料产品,以此实现业务稳健发展。电磁屏蔽膜、导电胶膜等细分领域目前并没有统一的行业标准,其研发和生产以终端产品的需求为导向,由行业企业根据实际情况自主实施。在产品销售环节,更多的是与 FPC 厂商、封装/品牌厂商采取性能认证的方式进入供应商名单,并通过持续的产品升级来保持市场份额。

2、行业利润水平

电子薄膜材料行业需求较大,但不同品类之间利润水平差异较大。技术含量少、生产门槛低的电子薄膜材料产品利润水平往往较低;但像电磁屏蔽膜、导电胶膜这类有较高技术含量的产品通常利润水平较高。资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。