逆变器将太阳能电池组件产生的直流电转化为符合电网电能质量要求的交流电。根据中国海关数据显示,2019年锦浪科技逆变器出口19.03万台,出口金额达到10650.97万美元,在所有出口逆变器企业中排名第三,仅次于华为和阳光。

从出口市场份额来看,2019年H1我国20kW以下逆变器出口市场中,锦浪科技占比19%,与华为并列第一;在2019年H1我国5kW以下逆变器出口市场中,锦浪科技占比25%,位居细分市场龙头。

以上数据参考资料《2019年中国逆变器行业分析报告-行业现状调查与发展趋势研究》

2019年逆变器企业出口数据

排名 |

厂商 |

出口金额(万美元) |

出口台数(万台) |

1 |

华为 |

49159.6 |

32.42 |

2 |

阳光电源 |

25008.99 |

12.863 |

3 |

锦浪科技 |

10650.97 |

19.034 |

4 |

中达电子 |

10583.63 |

10.815 |

5 |

固德威 |

9488.23 |

15.986 |

6 |

古瑞瓦特 |

8075. 74 |

18.92 |

7 |

爱士惟 |

7022 |

12.368 |

8 |

首航新能源 |

6743.13 |

14.219 |

9 |

正泰 |

4949.7 |

2. 0810 |

10 |

浙江艾罗 |

4817.04 |

10.8111 |

11 |

科士达 |

3825. 87 |

2.33 |

12 |

昱能 |

2580.42 |

28.5713 |

13 |

三晶电气 |

1742.84 |

3.6214 |

14 |

上能 |

1654.79 |

0.0615 |

15 |

特变电工 |

1564.94 |

0.0516 |

16 |

禾迈 |

1301. 83 |

8.8617 |

17 |

艾伏新能源 |

1153. 27 |

1.65 |

18 |

欧姆尼克 |

1135. 77 |

4.13 |

19 |

英威腾 |

1043.75 |

1.89 |

20 |

科华恒盛 |

715.37 |

0.4 |

数据来源:公开资料整理

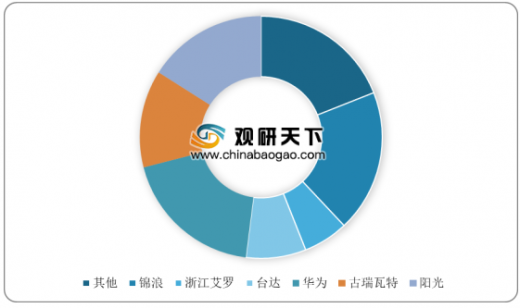

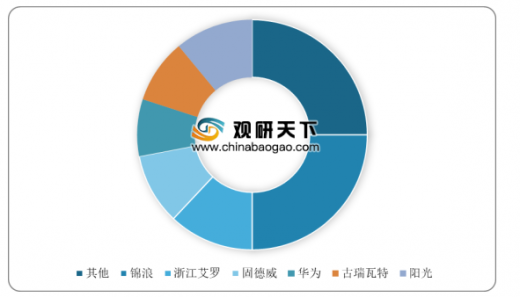

从出口市场份额来看,2019年H1我国20kW以下逆变器出口市场中,锦浪科技占比19%,与华为并列第一;在2019年H1我国5kW以下逆变器出口市场中,锦浪科技占比25%,位居细分市场龙头。

2019年H1我国20kW以下逆变器出口市场份额

数据来源:中国海关

2019年H1我国5kW以下逆变器出口市场份额

数据来源:中国海关WYD

以上数据参考资料《2019年中国逆变器行业分析报告-行业现状调查与发展趋势研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。