近日,苹果发布2020财年第一季度业绩报告,报告显示2020财年第一季度苹果公司iPhone营收占比达61%,再次回到高峰。通过近期苹果公司动态来看,预计在2020年苹果公司为其所有旗舰iPhone带来5G功能,并全线采用OLED屏幕。

2018年以来,随着三星显示器重点转移到OLDE上,将第五代LCD生产线出售给中国企业,未来几年LCD重心慢慢向中国转移。近年来随着液晶显示器需求的增长,我国LCD的需求快速增长。

近年来,随着4G\5G技术的不断推进,智能电子产品的需求量以及更新换代频率不断加速,智能手机、平板电脑等产品的需求量不断上升,产量增长,对于液晶显示模组的需求也随之扩大。

从我国国内的LCD产业发展来看,我国已经成为全球最大的LCD产业生产国,国内企业主要以京东方、欧菲科技、深天马、东山精密以及合力泰等企业为主,国内TOP6企业的市场份额已经超过80%,行业的集中度极高。

从技术趋势来看OLED和QLED或将成为液晶显示器行业技术发展的新方向,但就目前LCD仍然有着巨大的需求空间,随着全球LCD产业向8.X代线和10+代线迈进,大尺寸的LCD的需求将不断增长,LCD仍然具有广阔的需求前景。

参考《2020年中国LCD显示屏行业分析报告-产业现状与投资前景研究》

苹果2020财年第一季度主营业务收入分布

资料来源:观研天下数据中心整理

2018年以来,随着三星显示器重点转移到OLDE上,将第五代LCD生产线出售给中国企业,未来几年LCD重心慢慢向中国转移。近年来随着液晶显示器需求的增长,我国LCD的需求快速增长。

2015-2019年我国液晶显示器市场规模

资料来源:观研天下数据中心整理

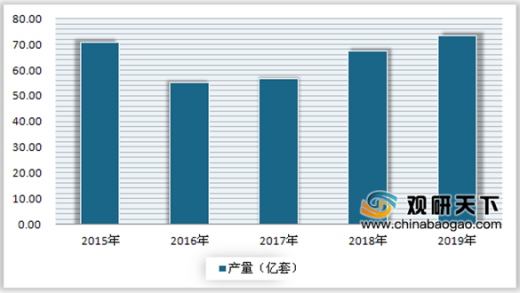

近年来,随着4G\5G技术的不断推进,智能电子产品的需求量以及更新换代频率不断加速,智能手机、平板电脑等产品的需求量不断上升,产量增长,对于液晶显示模组的需求也随之扩大。

2015-2019年我国液晶显示模组产量

资料来源:观研天下数据中心整理

从我国国内的LCD产业发展来看,我国已经成为全球最大的LCD产业生产国,国内企业主要以京东方、欧菲科技、深天马、东山精密以及合力泰等企业为主,国内TOP6企业的市场份额已经超过80%,行业的集中度极高。

2019年我国液晶显示模组企业市场份额分布

资料来源:观研天下数据中心整理

从技术趋势来看OLED和QLED或将成为液晶显示器行业技术发展的新方向,但就目前LCD仍然有着巨大的需求空间,随着全球LCD产业向8.X代线和10+代线迈进,大尺寸的LCD的需求将不断增长,LCD仍然具有广阔的需求前景。

2015-2019年全球电视平板平均尺寸

资料来源:观研天下数据中心整理(zhangpp)

参考《2020年中国LCD显示屏行业分析报告-产业现状与投资前景研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

观研天下版权所有,未经允许不得转载

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。