电子纱,全称为电子及玻璃纤维纱,是一种直径9微米以下的玻璃纤维,具备优异的耐热性、耐化学性、耐燃性以及电气及力学性能,主要应用于电绝缘产品中。刚性覆铜板是电子纱的主要需求来源,占覆铜板成本 22%~26%。

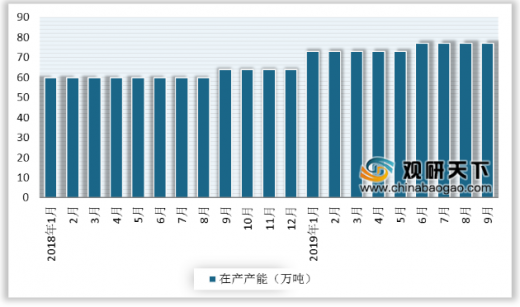

从2018-2019年9月来看,我国电子纱在产产能逐步扩大,月均在产产能从60万吨增至70万吨以上。

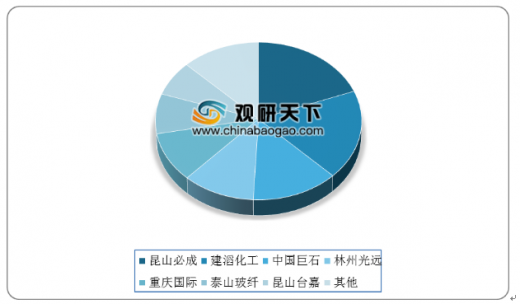

2019年国内电子纱行业市场集中度高,CR7约87%、CR3 51%,其中,中国巨石、林州光远、重庆国际、泰山玻纤四大本地产商产能合计33.8万吨,国内占比约为43%;此外,中国巨石产能位居全球第三、大陆第一。TC

以上数据资料参考《2020年中国纱行业分析报告-市场深度分析与投资前景研究》。

电子纱在覆铜板中的占比

数据来源:中国电子材料行业协会

从2018-2019年9月来看,我国电子纱在产产能逐步扩大,月均在产产能从60万吨增至70万吨以上。

2018-2019年9月我国电子纱在产产能

数据来源:中国电子材料行业协会

2019年国内电子纱行业市场集中度高,CR7约87%、CR3 51%,其中,中国巨石、林州光远、重庆国际、泰山玻纤四大本地产商产能合计33.8万吨,国内占比约为43%;此外,中国巨石产能位居全球第三、大陆第一。TC

2019年我国电子纱在产产能占比

数据来源:中国电子材料行业协会

以上数据资料参考《2020年中国纱行业分析报告-市场深度分析与投资前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。