印制电路板是电子元器件电气连接的提供者,是指在通用基材上按预定设计形成点间连接及印刷元 件的印刷板,能够使各种电子零组件形成预定电路的连接。近年来随着下游市场电子行业的发展,印制电路板也得到了迅速的发展。根据数据显示,2018年全球 FPC 产值规模达约 128 亿美元,预计到 2022 年达到约 149 亿美元,年复增长率 3.87%。

随着市场的不断发展,占 PCB 市场比重也在不断上升。数据显示,截至 2018年,FPC市场规模为126亿美元,占 PCB 的比重已增长至20.5%,成为 PCB中增长最快的细分市场。预计未来随着汽车智能化和电动化、可穿戴及其他 5G 终端设备出于对轻量化的需求,FPC市场有望进一步增长。

以上数据资料参考《2019年中国柔性电路板市场分析报告-市场调查与发展动向预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

2015-2022年全球 FPC 产值预测情况

数据来源: Prismark

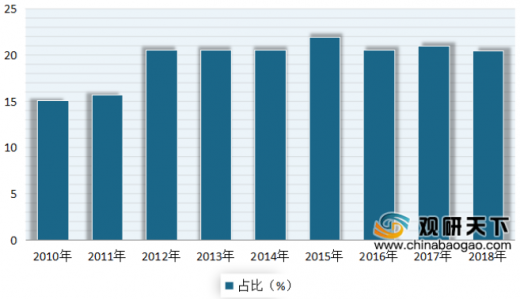

随着市场的不断发展,占 PCB 市场比重也在不断上升。数据显示,截至 2018年,FPC市场规模为126亿美元,占 PCB 的比重已增长至20.5%,成为 PCB中增长最快的细分市场。预计未来随着汽车智能化和电动化、可穿戴及其他 5G 终端设备出于对轻量化的需求,FPC市场有望进一步增长。

2010-2018年全球FPC市场规模情况

数据来源: Prismark

2010-2018年全球FPC占 PCB 的比重情况

数据来源: Prismark (WW)

以上数据资料参考《2019年中国柔性电路板市场分析报告-市场调查与发展动向预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。