仍在崛起之路上的面板行业,周期与成长的共舞

随着17 年半导体显示行业的景气度的高涨, 17 年面板行业龙头公司迎来利润大年,龙头表现突出。国内面板厂投资的风潮仍然在继续,OLED 产线开始加速投产,国内面板行业即将在产出面积上超越韩国成为全球第一。面对17 年下半年开始持续下滑的面板价格,以及部分公司的盈利下滑预期,市场对面板行业的发展有了一定的分歧,市场疑问,面板行业是否依然遵循过去的强周期属性,还是内生发展的真正崛起引发的成长性质变。

我们认为对于中国的面板企业而言,目前的半导体显示行业是周期与成长“共舞”阶段。展望18 年我们预计一季度受到面板价格持续下行的压力以及一季度的淡季影响因素,相关厂商的业绩将会受到一定的影响。但是展望18 年全年,我们认为随着全球对显示需求面积的进一步升级,中国面板厂商在持续的产能扩充以及成本缩减的举措之下,将会有效保证利润水平。

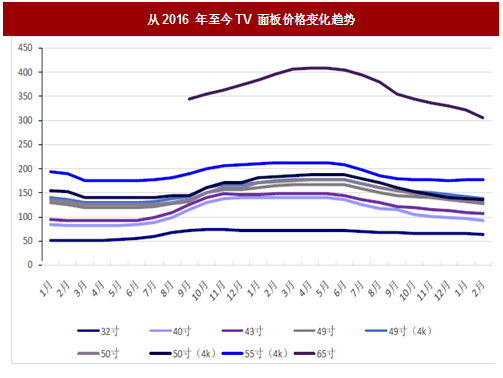

半导体显示产业的周期性依然存在。由于行业的供给和需求始终处于动态的“供小于求—盈利提升—供给端扩产—供过于求—盈利下降—供给端停滞或减少—需求端上升”的状态反复来回,半导体显示产业的重投资属性决定了整个行业的供给和需求总是存在不匹配的情况,同时也决定了面板厂商利润的极大弹性。我们认为行业的供需是决定面板价格的根本性因素,面板价格具有明显的“小周期”特性,一般而言面板价格上行和下行的时间跨度在12~18 个月左右。此轮面板价格下滑小周期始于2017 年的二季度,我们预计18 年二季度开始,面板价格有望开始企稳回暖。

参考观研天下发布《2018-2024年中国半导体行业市场产销态势分析及投资发展趋势研究报告》

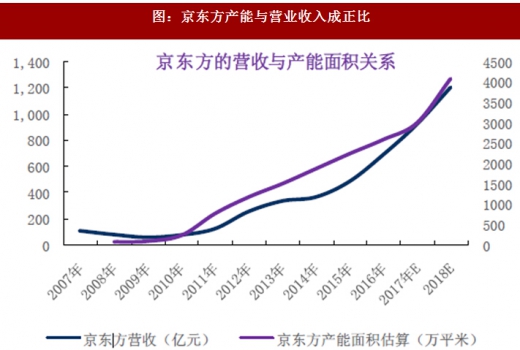

以京东方为例,公司过去的产能增长与营业收入呈现正比关系。而从产线的规划上也可以看到,我国面板厂正在加速扩建高世代产线及AMOLED 产线,产能扩张之势将持续到2022 年。国内面板产能的持续扩张将带给国内面板厂充足的成长动能。

18 年供需依然健康,持续推荐行业龙头及国产化替代标的

对18 年面板价格以及供需的展望。根据数据,2018 年CEC 咸阳和成都的G8.6 代线迎来量产,京东方的G10.5 代线也将开始量产;加上2017年新增及扩产产能维持满产,2018 年全球LCD TV 面板的产能面积大幅增长10.5%。而产能增长主要来自G8.6 和G10.5 线,带动“50”,“65”和“75”等大尺寸面板的供应能力明显增加。一季度为全球的备货淡季,面板价格持续下跌。但整年来看,虽然产能面积增幅较大,考虑新线爬坡及新产品投入的影响,将带来产能损耗。而需求端,预计大尺寸面板需求逐步恢复,带动需求面积明显增长。2018 年全球TV 面板的供需比为5.6%,整体供需平衡。

从面板价格“小周期”理论中,我们判断面板的下滑小周期在12~18 个月(曾经出现过连跌24 个月的特殊时期),受面板价格17 年上涨的影响,部分小尺寸盈利好的品种增加了出货,全球面板大尺寸化有一定的停滞。展望18 年我们预计随着一季度末价格探底之后,而二季度开始的新品上线及促销,今年将是面积需求激增的一年,而今年供应端的增量至少要到6 月份以后才能逐步释放,维持对今年的面板行业的乐观判断。

面板行业重点公司依然首推龙头和国产化材料设备替代标的,关注部分个股的超跌反弹机会。我国面板产业的发展阶段,已经实现了三个跨越,即从产能追赶到产能超越,从技术跟随到技术领先,从行业跟随者到行业领导者。LTPS、OLED、大尺寸TV 面板、micro LED 等领域也开始加速追赶,国内面板厂商在过去多年来国内政策大力扶持之下,整个行业正在实现全面崛起,预计2018年底我国面板将在出货面积上实现对韩国的超越,成为全球面板出货量和出货面积的双冠军。行业龙头:京东方A、TCL 集团、深天马A将成为我国面板企业的绝对主力,并迎来长线投资价值。除此之外我们建议额外关注一条投资主线就是,面板行业的设备材料的国产化,我们认为中国面板行业的崛起将从制造端向上游的设备材料延伸,弹性标的:三利谱。除此之外模组端关注欧菲科技、长信科技、联创电子等。

随着17 年半导体显示行业的景气度的高涨, 17 年面板行业龙头公司迎来利润大年,龙头表现突出。国内面板厂投资的风潮仍然在继续,OLED 产线开始加速投产,国内面板行业即将在产出面积上超越韩国成为全球第一。面对17 年下半年开始持续下滑的面板价格,以及部分公司的盈利下滑预期,市场对面板行业的发展有了一定的分歧,市场疑问,面板行业是否依然遵循过去的强周期属性,还是内生发展的真正崛起引发的成长性质变。

我们认为对于中国的面板企业而言,目前的半导体显示行业是周期与成长“共舞”阶段。展望18 年我们预计一季度受到面板价格持续下行的压力以及一季度的淡季影响因素,相关厂商的业绩将会受到一定的影响。但是展望18 年全年,我们认为随着全球对显示需求面积的进一步升级,中国面板厂商在持续的产能扩充以及成本缩减的举措之下,将会有效保证利润水平。

半导体显示产业的周期性依然存在。由于行业的供给和需求始终处于动态的“供小于求—盈利提升—供给端扩产—供过于求—盈利下降—供给端停滞或减少—需求端上升”的状态反复来回,半导体显示产业的重投资属性决定了整个行业的供给和需求总是存在不匹配的情况,同时也决定了面板厂商利润的极大弹性。我们认为行业的供需是决定面板价格的根本性因素,面板价格具有明显的“小周期”特性,一般而言面板价格上行和下行的时间跨度在12~18 个月左右。此轮面板价格下滑小周期始于2017 年的二季度,我们预计18 年二季度开始,面板价格有望开始企稳回暖。

参考观研天下发布《2018-2024年中国半导体行业市场产销态势分析及投资发展趋势研究报告》

图:从2016 年至今TV 面板价格变化趋势

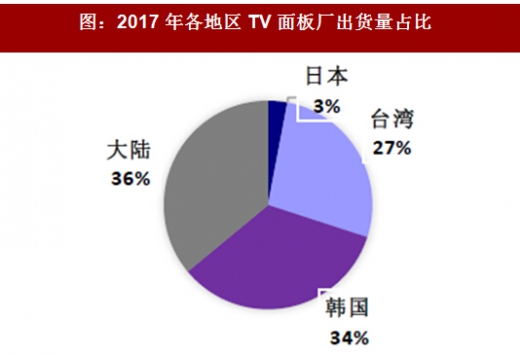

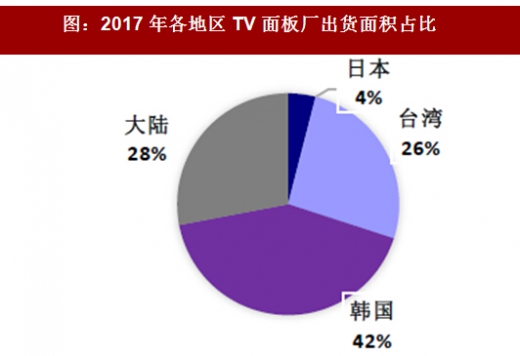

我国半导体显示产业的成长动能十足。2017 年有HKC 重庆8.6 代线、BOE 福州8.5 代线、INX台湾8.6 代线以及LGD 广州8.5 代线的产能增加。根据数据,2017 年大陆TV 面板渗透率达36%,增长三个百分点,一举成为全球TV 面板出货量最大地区,韩国由16 年的38%市占率下降至34%位居第二。从出货面积上看,出货面积大陆全球占比为28%,比排名第三的台系面板厂高出2 个百分点。

图:2017 年各地区TV 面板厂出货量占比

图:2017 年各地区TV 面板厂出货面积占比

以京东方为例,公司过去的产能增长与营业收入呈现正比关系。而从产线的规划上也可以看到,我国面板厂正在加速扩建高世代产线及AMOLED 产线,产能扩张之势将持续到2022 年。国内面板产能的持续扩张将带给国内面板厂充足的成长动能。

图:京东方产能与营业收入成正比

图:全球在建/规划的高世代面板产线

图:大陆面板厂AMOLED 世代线建设情况

对18 年面板价格以及供需的展望。根据数据,2018 年CEC 咸阳和成都的G8.6 代线迎来量产,京东方的G10.5 代线也将开始量产;加上2017年新增及扩产产能维持满产,2018 年全球LCD TV 面板的产能面积大幅增长10.5%。而产能增长主要来自G8.6 和G10.5 线,带动“50”,“65”和“75”等大尺寸面板的供应能力明显增加。一季度为全球的备货淡季,面板价格持续下跌。但整年来看,虽然产能面积增幅较大,考虑新线爬坡及新产品投入的影响,将带来产能损耗。而需求端,预计大尺寸面板需求逐步恢复,带动需求面积明显增长。2018 年全球TV 面板的供需比为5.6%,整体供需平衡。

图:2014 年-2018 年全球LCD TV 面板需求走势

从面板价格“小周期”理论中,我们判断面板的下滑小周期在12~18 个月(曾经出现过连跌24 个月的特殊时期),受面板价格17 年上涨的影响,部分小尺寸盈利好的品种增加了出货,全球面板大尺寸化有一定的停滞。展望18 年我们预计随着一季度末价格探底之后,而二季度开始的新品上线及促销,今年将是面积需求激增的一年,而今年供应端的增量至少要到6 月份以后才能逐步释放,维持对今年的面板行业的乐观判断。

面板行业重点公司依然首推龙头和国产化材料设备替代标的,关注部分个股的超跌反弹机会。我国面板产业的发展阶段,已经实现了三个跨越,即从产能追赶到产能超越,从技术跟随到技术领先,从行业跟随者到行业领导者。LTPS、OLED、大尺寸TV 面板、micro LED 等领域也开始加速追赶,国内面板厂商在过去多年来国内政策大力扶持之下,整个行业正在实现全面崛起,预计2018年底我国面板将在出货面积上实现对韩国的超越,成为全球面板出货量和出货面积的双冠军。行业龙头:京东方A、TCL 集团、深天马A将成为我国面板企业的绝对主力,并迎来长线投资价值。除此之外我们建议额外关注一条投资主线就是,面板行业的设备材料的国产化,我们认为中国面板行业的崛起将从制造端向上游的设备材料延伸,弹性标的:三利谱。除此之外模组端关注欧菲科技、长信科技、联创电子等。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。