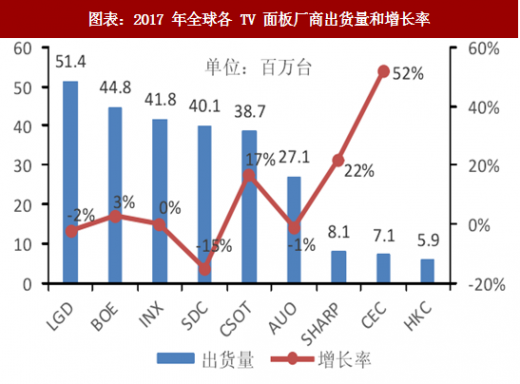

从各厂商来看,出货量前九位的面板厂商中大陆 4 家,韩国 2 家、台湾 2 家、日本1 家(SHARP 被鸿海收购)。

LGD 出货量、出货面积分别达到 51.4M 片、32.2M m2,同比分别增长-2%、4%。出货量小幅下滑是由大尺寸化进程所致。出货量和出货面积仍然稳居第一位。

BOE 出货量、出货面积分别达到 44.8M 片、16.8M m2,同比分别增长 3%、8%。出货量、出货面积分列第二、第四位。2017 年福清 8.5 代线步入量产对其有所助力。未来新的产线进一步投产有望带动出货量和出货面积进一步增长。

INX出货量、出货面积分别达到 41.8M 片、19.9M m2,同比分别增长-15%、-4%,出货量、出货面积均为全球第三。2017 年虽有一条 8.6 代线量产,但因爬坡速度较慢及大尺寸化进程原因,出货量与去年基本持平。

SDC 出货量、出货面积分别达到 40.1M 片、25.6M m2,同比分别增长 0%、3%,出货量、出货面积分列第四、第二位。因为 2016 年年底关闭工厂以及 2017 年战略偏向大尺寸高端产品,TV 面板出货量大幅下滑。

CSOT 出货量、出货面积分别达到 38.7M 片、16.7M m2,同比分别增长 17%、20%,出货量、出货面积均为全球第五位,出货面积与 BOE 相差无几。2017 年 T2 工厂步入满产状态,产能相较于 2016 年年初大幅提升。

AUO 出货量、出货面积分别达到 27.1M 片、16M m2,同比分别增长-1%、3%,出货量、出货面积分列第四、第二位。 2017 年 AUO 保持先前产能状态,出货量、出货面积基本持平。

SHARP 出货量、出货面积分别达到 8.1M 片、5.7M m2,同比分别增长 22%、31%。

2017年 SHARP 得到鸿海支持,大幅提高稼动率,出货量和出货面积均有较大幅度增长。

CEC 出货量、出货面积分别达到 7.1M 片、4.3M m2,同比分别增长 52%、79%。

2017 年 CEC 产能爬坡到位,同时加大高端产品出货占比,出货量、出货面积均大幅提升。

HKC 出货量、出货面积分别达到 5.9M 片、1.7M m2。重庆 8.6 代线以 32 寸产品爬坡顺利,2018 年将以满产姿态面对市场,预计出货量方面将会继续增长。

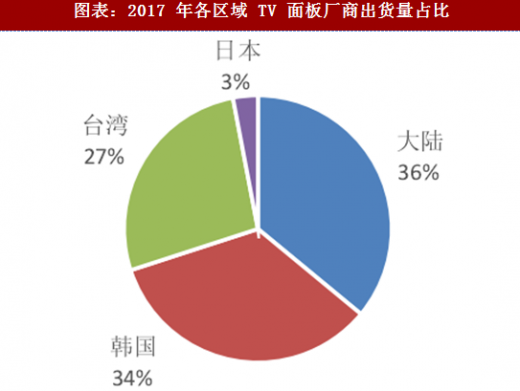

2017 年有 HKC 重庆 8.6 代线、BOE 福清 8.5 代线、INX台湾 8.6 代线三座新工厂以及 LGD 广州 8.5 代线的产能增加。大陆面板厂商产能的增加使得市场份额不断攀升。

2017 年有 HKC 重庆 8.6 代线、BOE 福清 8.5 代线、INX台湾 8.6 代线三座新工厂以及 LGD 广州 8.5 代线的产能增加。大陆面板厂商产能的增加使得市场份额不断攀升。

2017 年大陆厂商 TV 面板出货量占比达到 36%,同比增加三个百分点,超越韩国跃居第一。韩国厂商出货量占比 34%,同比下降四个百分点,位居第二。台湾厂商出货量位居第三位,占比 27%。日本厂商占比 3%。

参考观研天下发布《2017-2022年中国面板产业现状调查及运行态势预测报告》

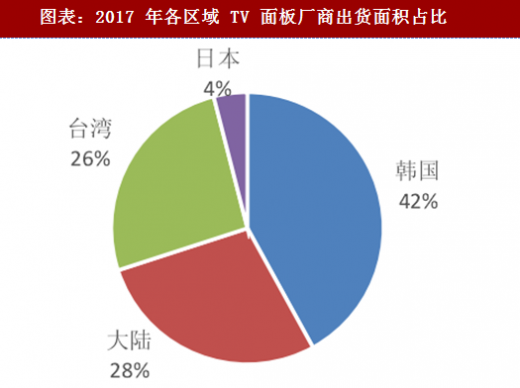

韩国厂商 TV 面板以大尺寸面板见长,出货面积占比 42%,仍然位居第一位。大陆厂商出货面积与韩国相比仍有一定差距。大陆面板厂商出货主要偏向于中小尺寸,出货面积全球占比为 28%,同比增加三个百分点。台湾占比 26%。日本占比 4%。

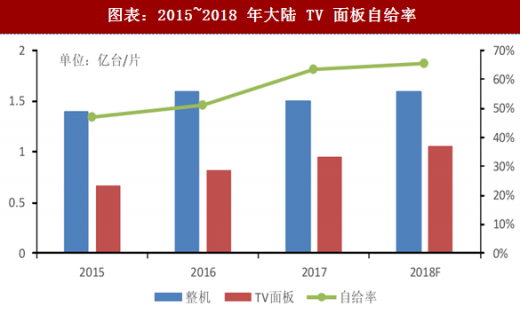

在国家资金和政策的大力支持下,本土核心企业快速成长,国内显示产业链结构逐渐完善,供给能力快速提升。预计 2018 年 TV 面板自给率将突破 65%。

在国家资金和政策的大力支持下,本土核心企业快速成长,国内显示产业链结构逐渐完善,供给能力快速提升。预计 2018 年 TV 面板自给率将突破 65%。

LGD 出货量、出货面积分别达到 51.4M 片、32.2M m2,同比分别增长-2%、4%。出货量小幅下滑是由大尺寸化进程所致。出货量和出货面积仍然稳居第一位。

BOE 出货量、出货面积分别达到 44.8M 片、16.8M m2,同比分别增长 3%、8%。出货量、出货面积分列第二、第四位。2017 年福清 8.5 代线步入量产对其有所助力。未来新的产线进一步投产有望带动出货量和出货面积进一步增长。

INX出货量、出货面积分别达到 41.8M 片、19.9M m2,同比分别增长-15%、-4%,出货量、出货面积均为全球第三。2017 年虽有一条 8.6 代线量产,但因爬坡速度较慢及大尺寸化进程原因,出货量与去年基本持平。

SDC 出货量、出货面积分别达到 40.1M 片、25.6M m2,同比分别增长 0%、3%,出货量、出货面积分列第四、第二位。因为 2016 年年底关闭工厂以及 2017 年战略偏向大尺寸高端产品,TV 面板出货量大幅下滑。

CSOT 出货量、出货面积分别达到 38.7M 片、16.7M m2,同比分别增长 17%、20%,出货量、出货面积均为全球第五位,出货面积与 BOE 相差无几。2017 年 T2 工厂步入满产状态,产能相较于 2016 年年初大幅提升。

AUO 出货量、出货面积分别达到 27.1M 片、16M m2,同比分别增长-1%、3%,出货量、出货面积分列第四、第二位。 2017 年 AUO 保持先前产能状态,出货量、出货面积基本持平。

SHARP 出货量、出货面积分别达到 8.1M 片、5.7M m2,同比分别增长 22%、31%。

2017年 SHARP 得到鸿海支持,大幅提高稼动率,出货量和出货面积均有较大幅度增长。

CEC 出货量、出货面积分别达到 7.1M 片、4.3M m2,同比分别增长 52%、79%。

2017 年 CEC 产能爬坡到位,同时加大高端产品出货占比,出货量、出货面积均大幅提升。

HKC 出货量、出货面积分别达到 5.9M 片、1.7M m2。重庆 8.6 代线以 32 寸产品爬坡顺利,2018 年将以满产姿态面对市场,预计出货量方面将会继续增长。

图表:2017 年全球各 TV 面板厂商出货量和增长率

图表:2017 年全球各 TV面板厂商出货面积和增长率

2017 年大陆厂商 TV 面板出货量占比达到 36%,同比增加三个百分点,超越韩国跃居第一。韩国厂商出货量占比 34%,同比下降四个百分点,位居第二。台湾厂商出货量位居第三位,占比 27%。日本厂商占比 3%。

参考观研天下发布《2017-2022年中国面板产业现状调查及运行态势预测报告》

韩国厂商 TV 面板以大尺寸面板见长,出货面积占比 42%,仍然位居第一位。大陆厂商出货面积与韩国相比仍有一定差距。大陆面板厂商出货主要偏向于中小尺寸,出货面积全球占比为 28%,同比增加三个百分点。台湾占比 26%。日本占比 4%。

图表:2017 年各区域 TV 面板厂商出货量占比

图表:2017 年各区域 TV 面板厂商出货面积占比

图表:2015~2018 年大陆 TV 面板自给率

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。