英伟达于 1993 年成立,初期开展游戏显卡业务,期间为了提高计算性能而在技术创新方面精益求精,1999年开创性的提出GPU,2006年发布 CUDA 编程工具包。近年来以人工智能(AI)、大数据、云计算、物联网为代表的新兴产业迅速崛起,公司卓越的AI芯片为深度学习提供底层计算支持,并且为公司带来了持续的盈利增长。

不到一年英伟达股价又翻番。2017年1月初,英伟达股价刚过100美元,2018年1月份英伟达的股价已经超过200美元。11月10日英伟达股价盘后又上涨超过 3%。原因是公司发布了第三季度的财报,业绩表现超过此前分析师预期。第三季度从产品维度来说,基于Pascal架构的GeForce GTX系列产品驱动GPU业务增长,而Tegra业务的增长仍然是受益于任天堂Switch游戏掌机的畅销。从行业维度来看,数据中心仍然是增长最快的业务。

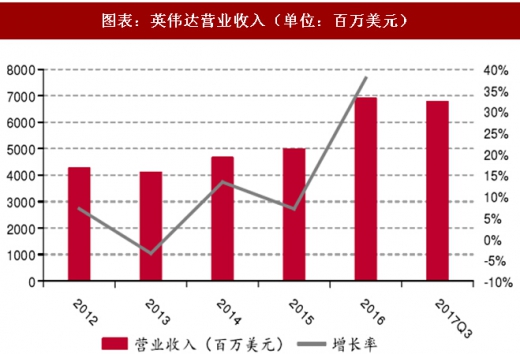

AI 芯片业务带来营收和利润持续增长。根据NVIDIA 季度报,2017 年前三个季度实现营业收入68.03亿美元,其中第三季度营业收入达到创纪录的26.36亿美元,比上年同期增长32%,环比增长18%。第三季度营收的增长主要是由GPU业务和Tegra处理器业务驱动的。其中GPU 业务实现营收22.2亿美元,同比增长31%,环比增长17%。

公司前三季度实现净利润19.24亿美元,第三季度净利润达8.38亿美元,同比增长高达55%,环比增长44%。公司净利率毛利率稳中提升,2017 年前三季度的毛利率为59.3%,净利率增长至28.3%。其中第三季度毛利率为59.5%,比上一年和上个季度都有所提升,主要是由于数据中心营收的强劲增长以及在游戏领域的结合。

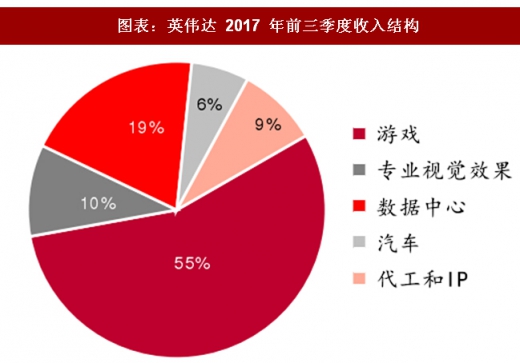

公司的营收主要受GPU业务和Tegra业务所驱动,将业务按市场划分可分为公司游戏、可视化业务、数据中心和OEM&IP业务。其中公司以传统游戏业务为主,2017 年前三季度游戏业务营收占比 55%,相比较 2016年占比下降了4%,而数据中心业务前三季度营收占比较去年增加7%,达到19%。公司逐步扩张数据中心业务的原因是其发展空间大。

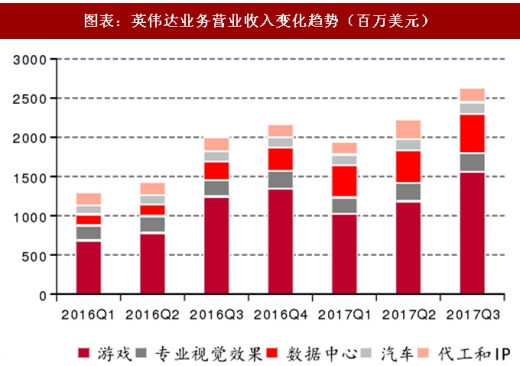

2017年第三季度,公司游戏业务(GeForce系列显卡)实现营收15.61 亿美元,同比增长25%;可视化业务(Quadro系列显卡)实现营收2.39 亿美元,同比增长15%;数据中心(加速计算平台Tesla、深度学习超级计算机 DGX-1、图形虚拟化平台、NVIDIA GRIDTM)业务实现营收5.01亿美元,同比增长109%,OEM及IP业务实现营收1.91亿美元。

参考观研天下发布《2018年中国IC芯片市场分析报告-行业深度调研与发展趋势预测》

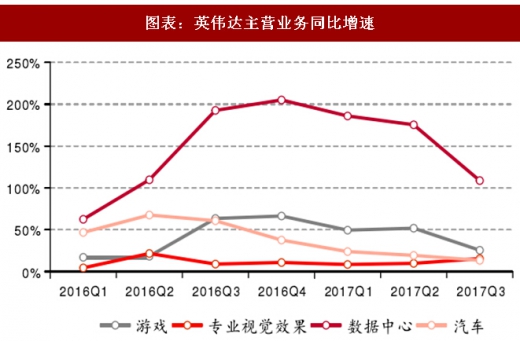

公司收入结构有所改变,传统游戏业务增速放缓,而以 AI、深度学习、大数据、云计算为核心的数据中心业务呈爆发式增长,同比增长109%,环比增长20%,远高于传统游戏等业务的增速。数据中心的增长得益于超大规模的云计算客户对深度学习培训和加速 GPU 计算的强劲需求,以及对 HPC、DGX 人工智能超级计算和网格虚拟化平台的需求。英伟达公司逐渐向 AI 科技公司转型,业务也将受益于 AI 发展的红利。

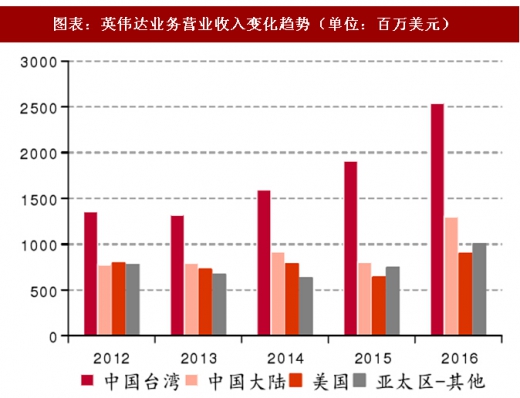

公司在中国台湾和大陆的业逐年提升,其中在大陆业务增速最快。公司 2017年来在中国台湾、中国大陆、美国及亚太其他地区的营业收入逐年上升,截止2016年在中国大陆的营收达到13亿美元,相比去年同期增加61.9%,增速最快。中国台湾及其他亚太地区的增长率分别是33.2%和34.8%。可见公司业务逐渐向以中国大陆为代表的亚太地区进行转移。

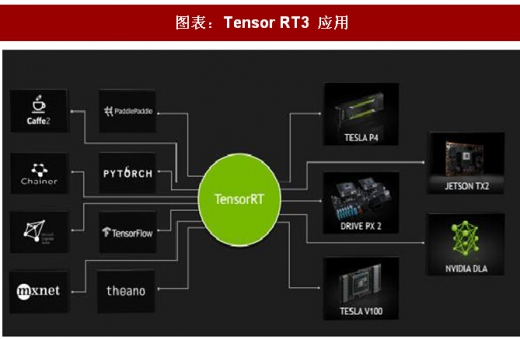

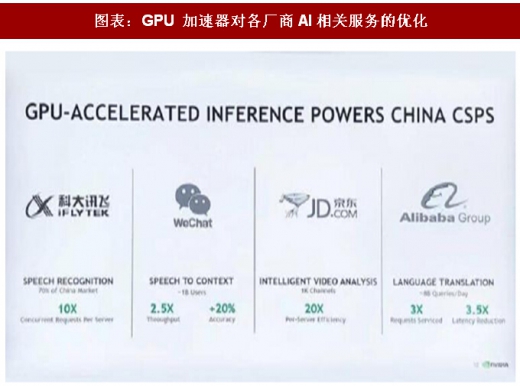

公司可编程推理平台 TensorRT 升级,助力 AI 推理发展。TensorRT是连接软件(深度学习框架)和硬件(NVIDIA的GPU)的加速引擎,支持范围覆盖终端设备芯片到服务器级别的各种芯片。公司在GTC China 开发者大会上宣布,TensorRT3借助硬件优势可将神经网络计算的延迟降低至行业最低水平。在与中国公司的合作中,该推理加速平台将科大讯飞单个服务器能同时处理的访问量提高 10 倍;将微信语音转文字的数据通量提高了2.5倍、准确度提高了20%;将京东单个服务器的视频分析效率提高了20倍;将阿里巴巴语言翻译的处理能力提高了3倍,延迟降低了 3.5 倍。在成本上仅为 CPU 的解决方案的十分之一,可见 TensorRT3与英伟达GPU的结合能够基于所有框架为多项人工智能服务提供效率高而成本低的推断,有望成为未来的主流方案。

云端 AI 使用 GPU 架构大势所趋,英伟达占主导地位。在英伟达GTC 大会上,黄仁勋介绍了公司将与BAT、联想、华为、浪潮、科大讯飞等中国顶级科技企业合作。其中,BAT已经在云端人工智能基础设施上部署了英伟达的Tesla V100 GPU,华为、浪潮、联想也开始生产基于HGS 的GPU服务器。由于GPU在架构相对于传统的CPU架构效率更高成本更低,既为下游人工智能应用厂商提供高效便捷的服务,也有利于整个产业生态的形成。GPU在当前云端人工智能领域有望占据主流。

公司着手布局终端 AI,逐渐成为新趋势。新一代Jetson平台搭载的SoC Xavier将在2018年第四季度推出,并与京东合作积极部署机器人、无人机在物流领域的的开展,根据Deep Tech深科技报道,目前公司已经与公司的子公司JDX合作,计划在2020年之前完成100万架无人机的部署。随着近期华为、苹果陆续发布手机终端的 AI 芯片等热点事件, AI 能力从云端向终端转移的趋势逐渐明显,未来很有可能出现+终端并驾齐驱的情况。在终端部署AI芯片可以解决网络传输延迟以及敏感信息完全性等方面的问题,能够提升终端AI应用体验,将会成为厂商未来重点布局的一个方向。

不到一年英伟达股价又翻番。2017年1月初,英伟达股价刚过100美元,2018年1月份英伟达的股价已经超过200美元。11月10日英伟达股价盘后又上涨超过 3%。原因是公司发布了第三季度的财报,业绩表现超过此前分析师预期。第三季度从产品维度来说,基于Pascal架构的GeForce GTX系列产品驱动GPU业务增长,而Tegra业务的增长仍然是受益于任天堂Switch游戏掌机的畅销。从行业维度来看,数据中心仍然是增长最快的业务。

图表:近一年来英伟达股价走势

公司前三季度实现净利润19.24亿美元,第三季度净利润达8.38亿美元,同比增长高达55%,环比增长44%。公司净利率毛利率稳中提升,2017 年前三季度的毛利率为59.3%,净利率增长至28.3%。其中第三季度毛利率为59.5%,比上一年和上个季度都有所提升,主要是由于数据中心营收的强劲增长以及在游戏领域的结合。

图表:英伟达营业收入(单位:百万美元)

图表:英伟达净利润(单位:百万美元)

公司的营收主要受GPU业务和Tegra业务所驱动,将业务按市场划分可分为公司游戏、可视化业务、数据中心和OEM&IP业务。其中公司以传统游戏业务为主,2017 年前三季度游戏业务营收占比 55%,相比较 2016年占比下降了4%,而数据中心业务前三季度营收占比较去年增加7%,达到19%。公司逐步扩张数据中心业务的原因是其发展空间大。

图表:英伟达 2016 年收入结构

图表:英伟达 2017 年前三季度收入结构

2017年第三季度,公司游戏业务(GeForce系列显卡)实现营收15.61 亿美元,同比增长25%;可视化业务(Quadro系列显卡)实现营收2.39 亿美元,同比增长15%;数据中心(加速计算平台Tesla、深度学习超级计算机 DGX-1、图形虚拟化平台、NVIDIA GRIDTM)业务实现营收5.01亿美元,同比增长109%,OEM及IP业务实现营收1.91亿美元。

参考观研天下发布《2018年中国IC芯片市场分析报告-行业深度调研与发展趋势预测》

公司收入结构有所改变,传统游戏业务增速放缓,而以 AI、深度学习、大数据、云计算为核心的数据中心业务呈爆发式增长,同比增长109%,环比增长20%,远高于传统游戏等业务的增速。数据中心的增长得益于超大规模的云计算客户对深度学习培训和加速 GPU 计算的强劲需求,以及对 HPC、DGX 人工智能超级计算和网格虚拟化平台的需求。英伟达公司逐渐向 AI 科技公司转型,业务也将受益于 AI 发展的红利。

图表:英伟达业务营业收入变化趋势(百万美元)

图表:英伟达主营业务同比增速

图表:英伟达业务营业收入变化趋势(单位:百万美元)

图表:Tensor RT3 推理能力出众

图表:Tensor RT3 应用

云端 AI 使用 GPU 架构大势所趋,英伟达占主导地位。在英伟达GTC 大会上,黄仁勋介绍了公司将与BAT、联想、华为、浪潮、科大讯飞等中国顶级科技企业合作。其中,BAT已经在云端人工智能基础设施上部署了英伟达的Tesla V100 GPU,华为、浪潮、联想也开始生产基于HGS 的GPU服务器。由于GPU在架构相对于传统的CPU架构效率更高成本更低,既为下游人工智能应用厂商提供高效便捷的服务,也有利于整个产业生态的形成。GPU在当前云端人工智能领域有望占据主流。

图表:GPU 加速器对各厂商AI相关服务的优化

图表:浪潮、华为、联想均推出基于HGX 的GPUAI服务器

公司着手布局终端 AI,逐渐成为新趋势。新一代Jetson平台搭载的SoC Xavier将在2018年第四季度推出,并与京东合作积极部署机器人、无人机在物流领域的的开展,根据Deep Tech深科技报道,目前公司已经与公司的子公司JDX合作,计划在2020年之前完成100万架无人机的部署。随着近期华为、苹果陆续发布手机终端的 AI 芯片等热点事件, AI 能力从云端向终端转移的趋势逐渐明显,未来很有可能出现+终端并驾齐驱的情况。在终端部署AI芯片可以解决网络传输延迟以及敏感信息完全性等方面的问题,能够提升终端AI应用体验,将会成为厂商未来重点布局的一个方向。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。