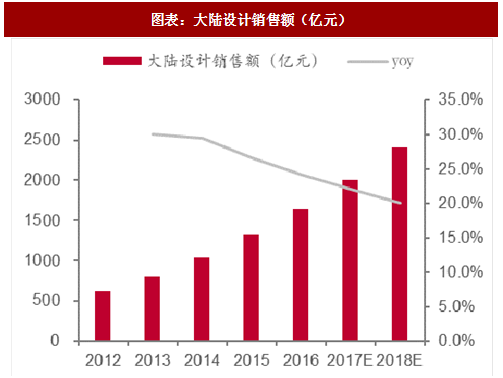

目前我国设计产值占比正式成为第一,设计水平达到 16/14 nm。去年我国三业实现三个第一次:设计业第一次成为我国第一大产业、芯片制造业增长速度首次超过设计业、三业均第一次超过千亿规模,意义重大。

集成电路设计企业盈利达到503家。2016年全产业销售额达到1518亿元,同比增长23%。排名前2的企业(海思与紫光展锐)进入全球设计行业前十。

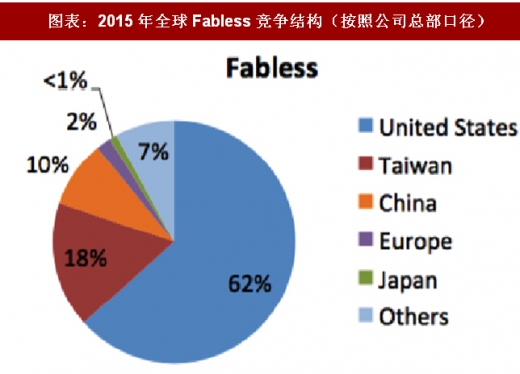

我国基本没有IDM公司,所有的IC设计公司都是Fabless模式,我国 Fabless公司在全球市场占有率10%左右,次于美国和台湾。我们预计这一占有率在今明两年有望持续提升。

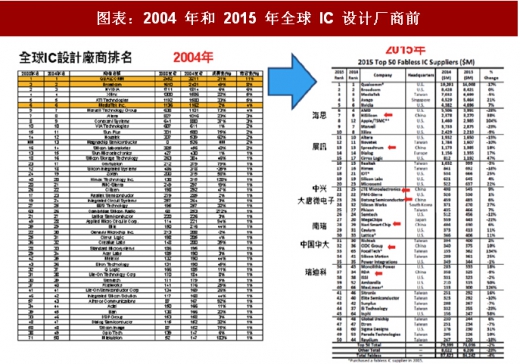

2004年全球IC设计公司前50名中没有一家中国本土IC设计公司,2015 年海思半导体已经进入前十名,2016年海思与紫光展锐进入全球前十。此外北京豪威、中兴微电子、华大半导体、智芯微、汇顶科技等也进入前50,足以说明大陆本土IC设计公司的实力以及发展速度。

参考观研天下发布《2018年中国IC芯片市场分析报告-行业深度调研与发展趋势预测》

50在半导体产业飞速发展的背后,IC设计和制造方式一直在进行调整,IC 设计公司快速兴起。在IC设计过程中,首先要进行规格制定,也就是根据下游产商的需求进行定制化的过程。定制化意味着优质的IC设计公司将具备很高的业绩弹性,一旦某个细分领域需求增加,相关公司将会在短期获得大规模增长。

AI、IoT、汽车电子时代将带来海量终端应用,不同于互联网时代,物联网等产业具备长尾特性,应用领域更加广泛和发散,需求上具有少量多样的特点。这对于定制化服务的IC设计厂商来说,具有更多崭露头角的机会,IC设计公司在找到合适的客户和商机,即使是一个非常小的领域就足以让各家公司在营收和获利表现上迈上新的台阶。

集成电路设计企业盈利达到503家。2016年全产业销售额达到1518亿元,同比增长23%。排名前2的企业(海思与紫光展锐)进入全球设计行业前十。

图表:大陆设计销售额(亿元)

图表:大陆设计产值占比持续提升

我国基本没有IDM公司,所有的IC设计公司都是Fabless模式,我国 Fabless公司在全球市场占有率10%左右,次于美国和台湾。我们预计这一占有率在今明两年有望持续提升。

图表:2015年全球Fabless竞争结构(按照公司总部口径)

2004年全球IC设计公司前50名中没有一家中国本土IC设计公司,2015 年海思半导体已经进入前十名,2016年海思与紫光展锐进入全球前十。此外北京豪威、中兴微电子、华大半导体、智芯微、汇顶科技等也进入前50,足以说明大陆本土IC设计公司的实力以及发展速度。

图表:2004 年和 2015 年全球 IC 设计厂商前

50在半导体产业飞速发展的背后,IC设计和制造方式一直在进行调整,IC 设计公司快速兴起。在IC设计过程中,首先要进行规格制定,也就是根据下游产商的需求进行定制化的过程。定制化意味着优质的IC设计公司将具备很高的业绩弹性,一旦某个细分领域需求增加,相关公司将会在短期获得大规模增长。

AI、IoT、汽车电子时代将带来海量终端应用,不同于互联网时代,物联网等产业具备长尾特性,应用领域更加广泛和发散,需求上具有少量多样的特点。这对于定制化服务的IC设计厂商来说,具有更多崭露头角的机会,IC设计公司在找到合适的客户和商机,即使是一个非常小的领域就足以让各家公司在营收和获利表现上迈上新的台阶。

图表:2016 大陆芯片设计前十

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。