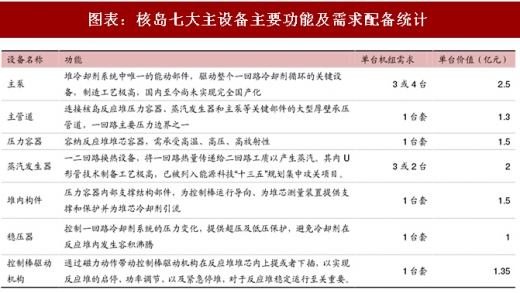

核电机组核岛有七大主设备,对于维持核电机组安全、平稳运行意义重大。分别为:主泵、主管道、压力容器、蒸汽发生器、堆内构件、稳压器以及控制棒驱动机构。七大主设备主要功能需求配备如表所示。

反应堆内的核燃料被置于压力容器内部的堆内构件当中,控制棒驱动机构被置于压力容器上方,用以调节反应堆功率,并在紧急状况下实现快速停堆。裂变反应开始后,冷却剂被加热,在主泵的驱动下从压力容器流出,通过主管道热段进入蒸汽发生器,在蒸汽发生器内部通过 U 形管与二回路侧水换热,进而产生蒸汽推动汽轮机做功。冷却剂在蒸汽发生器换热完成后,温度下降,通过主管道冷段流回压力容器,完成冷却剂循环。图为反应堆厂房内部结构,及核岛七大主要设备布局情况。

相较于一般设备招标,核电主设备招标对于核电建设影响意义更大。2016 年下半年开始,陆续有核电机组主设备招标、中标信息放出,其中 2017 年招标数量与频率较 2016 年提升,具体中标情况如表所示。从机组分布来看,主设备招标集中在漳州 1/2、昌江 3/4、宁德 5/6、惠州 1/2、廉江 1/2、白龙 1/2 等 12 台机组,其中中核、中广核、国电投各 4 台机组,相应中标情况如表所示。参考以往惯例,核电机组主设备招标一般提前于机组开建 1-2 年的时间进行,我们预计以上核电项目有望在 2019-2020 年开建。

参考观研天下发布《2018-2023年中国核电设备行业发展现状分析与投资商机分析预测报告》

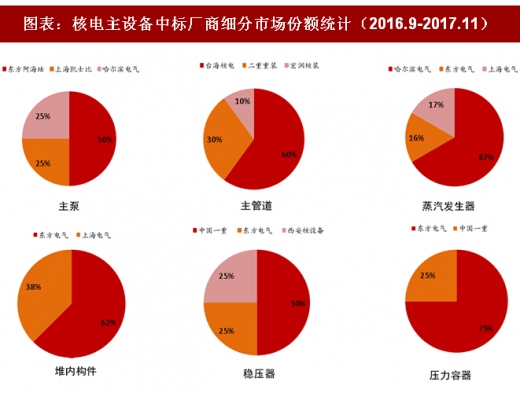

根据我们对近期核电主设备招标情况统计,七大主设备均有招标,且中标结果正处于持续更新中。从已公布中标结果来看,七大核岛主设备中标厂商均在 3 家之内,细分市场竞争格局相对稳定。

图表:核岛七大主设备主要功能及需求配备统计

反应堆内的核燃料被置于压力容器内部的堆内构件当中,控制棒驱动机构被置于压力容器上方,用以调节反应堆功率,并在紧急状况下实现快速停堆。裂变反应开始后,冷却剂被加热,在主泵的驱动下从压力容器流出,通过主管道热段进入蒸汽发生器,在蒸汽发生器内部通过 U 形管与二回路侧水换热,进而产生蒸汽推动汽轮机做功。冷却剂在蒸汽发生器换热完成后,温度下降,通过主管道冷段流回压力容器,完成冷却剂循环。图为反应堆厂房内部结构,及核岛七大主要设备布局情况。

图表:反应堆厂房内部结构及核岛七大主设备布局

相较于一般设备招标,核电主设备招标对于核电建设影响意义更大。2016 年下半年开始,陆续有核电机组主设备招标、中标信息放出,其中 2017 年招标数量与频率较 2016 年提升,具体中标情况如表所示。从机组分布来看,主设备招标集中在漳州 1/2、昌江 3/4、宁德 5/6、惠州 1/2、廉江 1/2、白龙 1/2 等 12 台机组,其中中核、中广核、国电投各 4 台机组,相应中标情况如表所示。参考以往惯例,核电机组主设备招标一般提前于机组开建 1-2 年的时间进行,我们预计以上核电项目有望在 2019-2020 年开建。

参考观研天下发布《2018-2023年中国核电设备行业发展现状分析与投资商机分析预测报告》

图表:国内主要核电机组主设备中标统计(2016.9-2017.11)

根据我们对近期核电主设备招标情况统计,七大主设备均有招标,且中标结果正处于持续更新中。从已公布中标结果来看,七大核岛主设备中标厂商均在 3 家之内,细分市场竞争格局相对稳定。

图表:国内主要核电机组主设备中标情况统计(包括但不限于,2016.9-2017.11)

图表:核电主设备中标厂商细分市场份额统计(2016.9-2017.11)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。