1、集成电路设计行业概况

集成电路系采用特种电路设计及加工工艺,集成于半导体晶片上的微型电子电路产品。集成电路相比传统的分立电路,通过降低体积减小材料耗用量,大幅降低了制造成本,同时,其微小的体积及元件的紧密排布提高了信息的切换速度并降低了能耗,使得集成电路比分立电路在成本及效率上均有较大的优势。自1958 年第一块集成电路于德州仪器问世以来,集成电路产品发展迅速,广泛用于各种电子产品,成为信息时代中不可或缺的部分。

伴随现代信息技术产业的快速发展,集成电路产业作为现代信息技术产业的基础和核心,已成为关系国民经济和社会发展全局的基础性、先导性和战略性产业,在推动国家经济发展、社会进步、提高人们生活水平以及保障国家安全等方面发挥着广泛而重要的作用,是当前国际竞争的焦点和衡量一个国家或地区现代化程度以及综合国力的重要标志之一。随着国内经济不断发展以及国家对集成电路行业的大力支持,我国集成电路产业快速发展,产业规模迅速扩大,技术水平显著提升,有力推动了国家信息化建设。

完整的集成电路产业链包括设计、芯片制造、封装测试等环节,各环节具有各自独特的技术体系及特点,已分别发展成独立、成熟的子行业。其中,集成电路设计系根据终端市场的需求设计开发各类芯片产品,集成电路设计水平的高低决定了芯片的功能、性能及成本;集成电路制造通过版图文件生产掩膜,并通过光刻、掺杂、溅射、刻蚀等过程,将掩膜上的电路图形复制到晶圆基片上,从而在晶圆基片上形成电路;集成电路封装测试包括封装和测试两个环节,封装是保护芯片免受物理、化学等环境因素造成的损伤,增强芯片的散热性能,实现电气连接,确保电路正常工作;测试主要是对芯片产品的功能、性能测试等,将功能、性能不符合要求的产品筛选出来。

2、集成电路行业产品分类

集成电路产品依其功能,主要可分为模拟芯片(Analog IC)、存储器芯片(Memory IC)、微处理器芯片(Micro IC)、逻辑芯片(Logic IC)。模拟芯片是处理连续性的光、声音、速度、温度等自然模拟信号,按技术类型可分为只处理模拟信号的线性芯片和同时处理模拟与数字信号的混合芯片;按应用分类可分为标准型模拟芯片和特殊应用型模拟芯片。标准型模拟芯片包括放大器、信号界面、数据转换、比较器等产品。特殊应用型模拟芯片主要应用于通信、汽车、电脑周边和消费类电子等领域。模拟芯片作为连接上述各类物理信息与数字电子系统的媒介,同时需要制程、电路设计和半导体组件物理的相互配合,在芯片效能及成本上寻求最优化,由于其决定了产品最终呈现质量,因此更为注重组件的特性如可靠度、稳定度、能源转换效率、电压电流控制能力等。存储器芯片是指利用电能方式存储信息的半导体介质设备,其存储与读取过程体现为电子的存储或释放。逻辑芯片可分为标准逻辑芯片及特殊应用芯片,标准逻辑芯片提供基本逻辑运算并大量制造,特殊应用芯片是为单一客户及特殊应用而量身定做的芯片,具有定制化、差异化及少量多样等特性。微处理器芯片主要用于自动控制、图像处理、通信技术等领域。

参考观研天下发布《2018年中国集成电路市场分析报告-行业深度分析与发展前景研究》

3、行业市场化程度及竞争格局近年来,随着集成电路设计行业的快速发展,国内集成电路设计企业数量逐渐增长。根据统计,2016 年全国集成电路设计企业有1,362家,市场化程度较高。

集成电路设计企业主要根据终端市场的需求设计开发各类芯片产品,行业内企业围绕各下游细分应用领域展开竞争。LED 照明驱动芯片领域内的竞争格局可以划分为两个层面:第一层次是市场占有率较高,掌握核心设计技术,具有自主研发能力的企业,主要包括上海晶丰明源半导体股份有限公司、昂宝电子(上海)有限公司、杭州士兰微电子股份有限公司、深圳市明微电子股份有限公司、杭州矽力杰半导体技术有限公司等企业;第二层次主要是数量较多的中小企业,这些企业规模较小、技术创新实力较弱、产品同质化严重,型号较为单一。

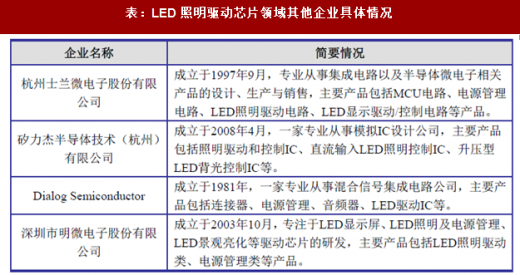

同行业其他企业情况

表:LED 照明驱动芯片领域其他企业具体情况

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。