半导体检测是半导体行业唯一贯穿设计、制造、封装、应用全过程的重要部分,具备丰富内涵。在全球半导体设备市场中,诸如光刻、刻蚀、沉积等关键制程领域,占据了大部分的市场份额,而这些细分领域中,往往呈现一家或少数几家瓜分某一制程设备的格局,从而造就了应用材料(AMAT)、阿斯麦(ASML)、泛林(LamResearch)等国际半导体设备巨头。对于半导体检测,与前者不同的是,半导体检测是唯一贯穿设计、制造、封装、应用全过程的重要部分。从最初形成满足特定功能需求的芯片设计,经过晶圆制造、封装环节,在最终形成合格产品前,需要检测产品是否符合各种规范,比如功能(输入输出特性)、工作特性(功耗、频率、噪声等)、物理特性(封装等)、环境特性(温度、湿度、可靠性等)以及其他特性(体积、成本、价格、可用性等)。

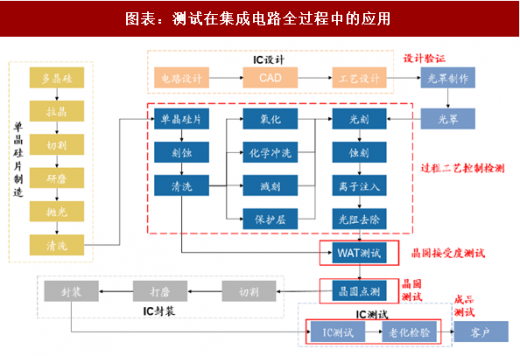

图表:测试在集成电路全过程中的应用

图表来源:公开资料整理

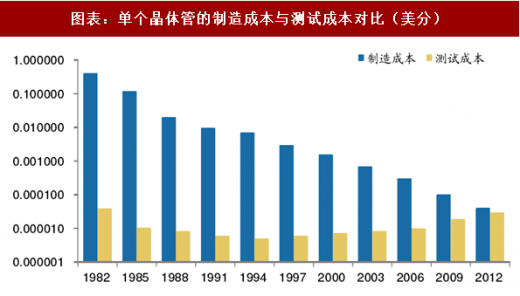

半导体检测是产品良率和成本管理的重要环节,在半导体制造过程有着举足轻重的地位。面临降低测试成本和提高产品良率的压力,测试环节将在产业链中占据更为重要的地位。摩尔定律预测,芯片上的元器件数目每隔18个月会增加一倍,单位元器件的材料成本和制造成本会成倍降低,但芯片的复杂化将使测试成本不断增加。根据ITRS的数据,单位晶体管的测试成本在2012年前后与制造成本持平,并在2014年之后完成超越,占据芯片总成本的35-55%。另外,随着芯片制程不断突破物理极限,集成度也越来越高,测试环节对产品良率的监控将会愈发重要。

图表:单个晶体管的制造成本与测试成本对比(美分)

图表来源:公开资料整理

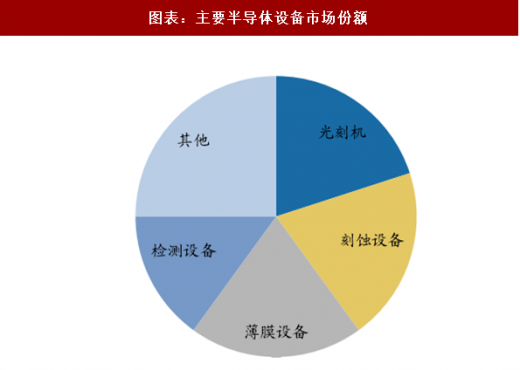

半导体检测设备具备可观的市场空间。正是因为半导体检测的广泛应用以及对良率和成本的重要性,总体检测设备的投资与光刻、刻蚀等关键工艺相差无几。根据SEMI数据,在全球半导体设备市场中,前段晶圆加工设备部分,光刻、刻蚀、薄膜沉积设备各占20%的市场;在测试设备领域,包括工艺过程控制、CP测试、FT测试等,其占整个半导体设备市场空间的15%~20%。以2016年全球410亿美元的半导体设备销售额(数据来源于SEMI)测算,半导体检测设备市场空间在60~80亿美元。

参考观研天下发布《2018年中国半导体市场分析报告-行业深度调研与投资前景预测》

图表:主要半导体设备市场份额

图表来源:公开资料整理

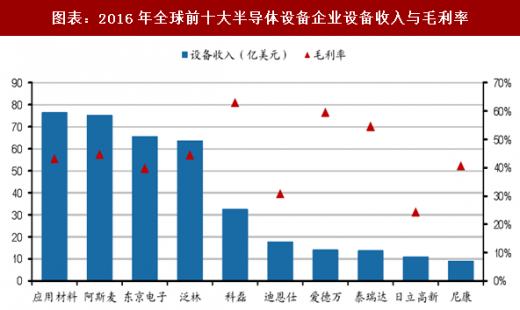

从全球半导体设备巨头的产品领域也可以看出半导体测试设备的广阔市场空间。2016年全球前十大半导体设备企业中,科磊(KLA)、爱德万(Advantest)、泰瑞达(Teradyne)均是以检测设备为主要产品。2016年科磊公司设备收入达到32.6亿美元,而爱德万与泰瑞达的设备收入分别为14.1亿美元、13.7亿美元。

同时,半导体测试设备企业实现了更高的毛利率。2016年科磊毛利率达到63%,爱德万毛利率达到59.6%、泰瑞达毛利率达到54.7%,显著高于其他巨头40%的毛利率水平。这其中,由于科磊的测试产品中包含软件及其他服务,因而毛利率水平最高。

图表:2016年全球前十大半导体设备企业设备收入与毛利率

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。