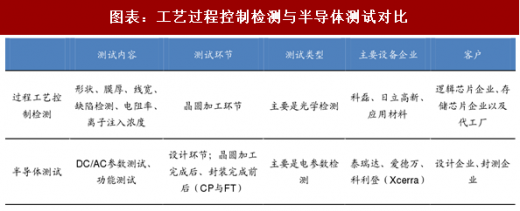

与半导体制造形成分工而对应,检测设备行业也形成了两个聚焦市场。按半导体生产流程,主要的测试环节包括:设计验证、过程工艺控制检测、CP测试(晶圆测试)、FT测试(成品测试)。其中我们将过程工艺控制检测归为一类、将设计验证、CP测试、FT测试归为一类,在本篇报告中余下部分,我们将后一类统称为半导体测试。之所以这样分类,主要是综合测试内容、竞争格局、客户类型等。

过程工艺控制检测:主要集中在前道晶圆制造过程中,主要是进行:(1)OCD结构检测,如形状、线宽、膜厚等;(2)缺陷检测;(3)其他小类型的检测,如电阻率的测试,离子注入浓度检测等。其中在缺陷检测中主要应用光学检测,除此之外,过程工艺控制检测也会有电参数检测、电子束检测等。在晶圆加工过程,需要反反复复进行几百道甚至上千道工序,这其中有超过一半的工序后需要选择进行控制检测。在这一领域,科磊、日立高新、应用材料合计占有近80%的市场份额(2012年数据,来源于Gartner),他们的客户主要是逻辑芯片企业、存储芯片企业以及代工厂,比如三星、Intel。图表:工艺过程控制检测与半导体测试对比

图表来源:公开资料整理

半导体测试:设计验证、CP测试、FT测试均归在这一类,主要进行电学参数测量。包括参数测试(如短路测试、开路测试、最大电流测试等DC参数测试,传输延迟测试、功能速度测试等AC参数测试)与功能测试。通常所讲的后道测试仅指FT测试,即封装完成后的芯片级测试,但事实上,CP测试与FT测试设备通常是一样的,使用相同的测试平台。这一领域的测试设备企业主要是泰瑞达与爱德万,在测试机领域,两者合计市场份额可以达到90%。他们的客户主要是封测企业以及设计企业。这其中封测企业与设计企业对设备的选择将会形成相互影响。通常所说的测试设备,指的便是设计验证、CP测试、FT测试所只用的检测设备,而前道的过程工艺控制往往要与制程工艺相结合,归类通常放在前道晶圆加工设备中。

参考观研天下发布《2018年中国半导体市场分析报告-行业深度调研与发展趋势预测》

图表:IC产品的不同电学测试(从设计阶段到封装的IC)

图表来源:公开资料整理

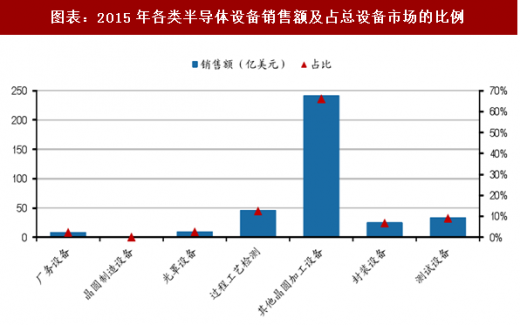

工艺过程控制与半导体测试各占半壁江山。根据Gartner数据,2015年全球半导体设备市场为365亿美元,其中过程工艺控制检测市场为46亿美元、半导体测试设备市场为33亿美元,两者合计占总设备市场的21.6%。

图表:2015年各类半导体设备销售额及占总设备市场的比例

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。