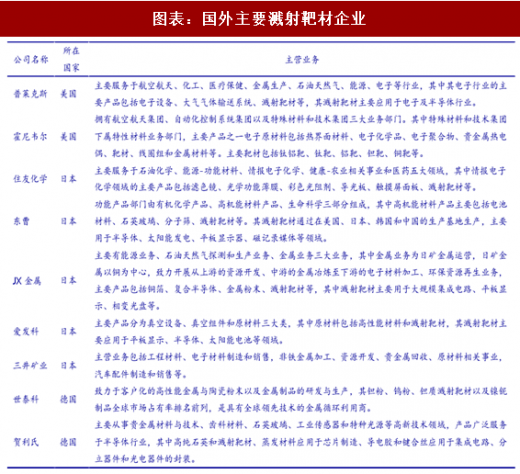

一、跨国企业占强势地位,主导产业发展

全球半导体工业的区域集聚性造就了溅射靶材生产企业的高度聚集。高纯溅射靶材是伴随着半导体工业的发展而兴起的,属于典型的技术密集型产业,产品技术含量高,研发生产设备专用性强。随着半导体工业技术创新的不断深化,以美国、日本为代表的半导体工业相继催生了一批高纯溅射靶材生产厂商,当前居于全球市场的主导地位。以美国、日本为代表的高纯溅射靶材生产企业对核心技术执行严格的保密措施,牢牢把握着全球溅射靶材市场的主动权,导致溅射靶材行业在全球范围内呈现明显的区域集聚特征,生产企业主要集中在美国和日本。全球范围内,日矿金属、霍尼韦尔、东曹、普莱克斯、住友化学、爱发科等资金实力雄厚、技术水平领先、产业经验丰富的跨国公司居于全球高纯溅射靶材行业的领导地位,属于溅射靶材的传统强势企业,凭借其强大的技术研发实力和市场影响力牢牢占据全球溅射靶材市场的绝大部分市场份额,主导着全球溅射靶材产业的发展,推动行业技术的进步。

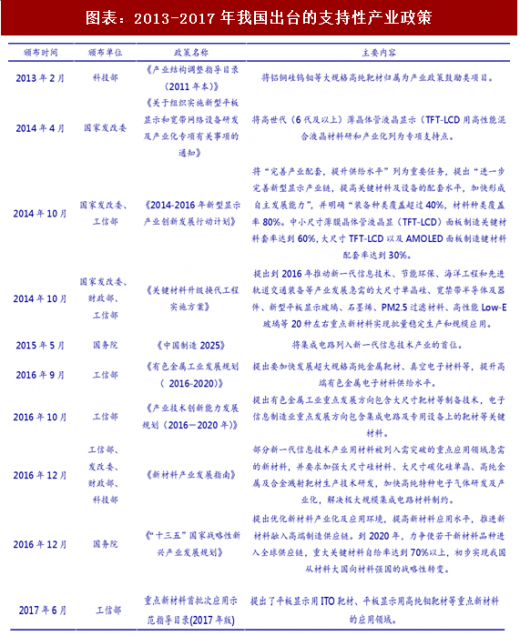

二、大基金助力国产化进程加速

我国半导体产业发展薄弱,近年来国家不断推出政策支持发展,2014年10月,第一期国家集成电路产业投资基金(简称大基金)成立,规模达到1387亿元,投资项目涵盖了半导体设计、半导体制造、半导体封测、半导体设备及半导体材料等各个子行业,全产业链布局支持,有助于我国半导体产业的快速崛起。近期大基金第二期方案已上报国务院并获批,二期规模将超过一起,达到1500-2000亿元,并且按照1:3左右的比例能够撬动社会资金4500-6000亿元左右。半导体材料种类众多,主要分为晶圆制造和封装材料,包括硅和硅基材、光刻胶、高纯试剂、电子气体、靶材、抛光液等。其中,溅射靶材行业属于国家重点鼓励发展的战略性新兴产业,由于长期依赖进口,国内客户迫切希望溅射靶材能够尽快实现国产化。为了促进我国溅射靶材产业规模平稳较快增长,技术创新能力增强,加速溅射靶材供应本土化进程,近年来,国家制定了一系列产业政策引导溅射靶材工业健康稳定发展,同时,国家高技术研究发展计划(简称“863计划”)、国家科技重大专项“极大规模集成电路制造设备及成套工艺”专项基金(简称“02专项”)、发改委的战略转型产业化项目都有针对性地把溅射靶材的研发及产业化列为重点项目,从国家战略高度扶植溅射靶材产业发展壮大,国家产业政策、研发专项基金的陆续发布和落实,为溅射靶材行业的快速发展营造了良好的产业环境,将有力地引导溅射靶材产业持续健康发展,企业实力进一步增强。

参考观研天下发布《2018-2023年中国溅射靶材行业市场发展现状调查与发展商机分析研究报告》

全球半导体工业的区域集聚性造就了溅射靶材生产企业的高度聚集。高纯溅射靶材是伴随着半导体工业的发展而兴起的,属于典型的技术密集型产业,产品技术含量高,研发生产设备专用性强。随着半导体工业技术创新的不断深化,以美国、日本为代表的半导体工业相继催生了一批高纯溅射靶材生产厂商,当前居于全球市场的主导地位。以美国、日本为代表的高纯溅射靶材生产企业对核心技术执行严格的保密措施,牢牢把握着全球溅射靶材市场的主动权,导致溅射靶材行业在全球范围内呈现明显的区域集聚特征,生产企业主要集中在美国和日本。全球范围内,日矿金属、霍尼韦尔、东曹、普莱克斯、住友化学、爱发科等资金实力雄厚、技术水平领先、产业经验丰富的跨国公司居于全球高纯溅射靶材行业的领导地位,属于溅射靶材的传统强势企业,凭借其强大的技术研发实力和市场影响力牢牢占据全球溅射靶材市场的绝大部分市场份额,主导着全球溅射靶材产业的发展,推动行业技术的进步。

图表:国外主要溅射靶材企业

图表来源:公开资料整理

二、大基金助力国产化进程加速

我国半导体产业发展薄弱,近年来国家不断推出政策支持发展,2014年10月,第一期国家集成电路产业投资基金(简称大基金)成立,规模达到1387亿元,投资项目涵盖了半导体设计、半导体制造、半导体封测、半导体设备及半导体材料等各个子行业,全产业链布局支持,有助于我国半导体产业的快速崛起。近期大基金第二期方案已上报国务院并获批,二期规模将超过一起,达到1500-2000亿元,并且按照1:3左右的比例能够撬动社会资金4500-6000亿元左右。半导体材料种类众多,主要分为晶圆制造和封装材料,包括硅和硅基材、光刻胶、高纯试剂、电子气体、靶材、抛光液等。其中,溅射靶材行业属于国家重点鼓励发展的战略性新兴产业,由于长期依赖进口,国内客户迫切希望溅射靶材能够尽快实现国产化。为了促进我国溅射靶材产业规模平稳较快增长,技术创新能力增强,加速溅射靶材供应本土化进程,近年来,国家制定了一系列产业政策引导溅射靶材工业健康稳定发展,同时,国家高技术研究发展计划(简称“863计划”)、国家科技重大专项“极大规模集成电路制造设备及成套工艺”专项基金(简称“02专项”)、发改委的战略转型产业化项目都有针对性地把溅射靶材的研发及产业化列为重点项目,从国家战略高度扶植溅射靶材产业发展壮大,国家产业政策、研发专项基金的陆续发布和落实,为溅射靶材行业的快速发展营造了良好的产业环境,将有力地引导溅射靶材产业持续健康发展,企业实力进一步增强。

参考观研天下发布《2018-2023年中国溅射靶材行业市场发展现状调查与发展商机分析研究报告》

图表:2013-2017年我国出台的支持性产业政策

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。