隆华节能通过子公司四丰电子和晶联光电涉足PVD镀膜材料业务,主营业务包括传热节能产品、环保水处理产品及服务、新材料业务三大板块。为实现“二次腾飞”的发展战略,先进材料、智能装备、军工电子信息等领域,广泛深入地寻找具备核心优势、协同效应和可持续发展能力的优质投资标的,实现资产收购重组,培育新的增长点,为公司未来跨越式发展做好战略布局。

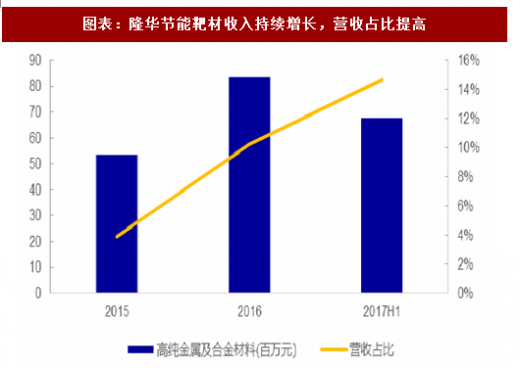

产业升级攻坚阶段营收归母净利润有所下降,新布局的新材料板块将是未来支撑公司发展的重要板块。2017年第三季度,实现营业收入7.6亿元,同比上升22.05%,归属于上市公司股东的净利润0.47亿元,同比上升18.69%。2015年、2016年、2017年1-6月,高纯金属及合材料销售收入分别为0.54亿元、0.83亿元、0.68亿元,占营业收入比重分别为3.91%、10.25%、14.68%。公司新材料业务发展迅速,并保持良好势头。

参考观研天下发布《2018年中国微电子化学品行业分析报告-市场深度调研与发展前景预测》

技术研发专业化、生产管理精细化、产品质量高口碑好,领跑靶材行业。过去三年,公司围绕总经理孙建科打造了一个涵盖技术、管理、营销人才等全面综合型的经营管理团队,加大研发投入,仅2016年就申报了20项只是产品,获得授权专利25项。深入推行精细化管理,降低生产成本,确保交付产品的质量。其中,四丰电子2016年产品单位制造成本同比大幅下降,全年靶材产品内部合格率达95.17%,保证产品出厂合格率100%,质量控制处于同行业先进水平。

四丰电子在钼靶材领域处于行业龙头地位,产品性能和质量已经可以稳定达到或超过国外进口同类产品。公司近年来在市场上的表现不俗,2017年上半年,公司钼靶材出货量比去年同期增长60%以上;成功获得国内首条10.5代面板产线的首批高纯钼靶订单(京东方B9线),并已稳定供货,实现国产钼靶应用的又一历史性突破;TFT-LCD/AMOLED用宽幅钼靶产业化项目通过技术鉴定、验收、量产和销售,新产品市场推广工作稳步推进;已获得天马公司、信利公司认证,实现稳定供货;TFT-LCD/AMOLED用高纯钼靶荣获工信部颁发的“2017CITE创新产品与应用”金奖,作为国产靶材唯一供应商代表参加“京东方2017全球供应商大会”,并获得华星光电颁发的年度“优秀供应商”奖牌。四丰电子在行业内的认可度、美誉度以及品牌知名度不断提升,增强了公司靶材产品市场影响力和核心竞争力,为未来拓展国内和海外市场奠定了基础。

晶联光电国内高端ITO靶材的领军企业,所生产的高端靶材能够达到甚至超过国际先进水平,逐步成为华星光电、信利、京东方的供应商。2017年,晶联光电顺利通过华星光电G4.5(测试线)测试,并为本年华星光电G8.5的导入奠定基础;新增TFT客户测试立项3个,分别为重庆京东方G8.5、信利半导体G5和信利惠州G4.5,再一次实现了国产ITO靶材在TFT客户ARRAY立项的“零”的突破,其中包括与四丰电子钼靶材在信利的首次测试立项,体现了靶材领域的协同效应。目前,已成功立项和供货的TFT产线达到6条,进一步增强了晶联光电在国内TFT市场的影响力和领先优势。TP/TN/STN等传统客户的市场出货量与去年同期相比实现近60%的快速增长。目前晶联光电已与四丰电子共享营销渠道,完善经营管理体系,在行业内树立起ITO靶材的高端形象。

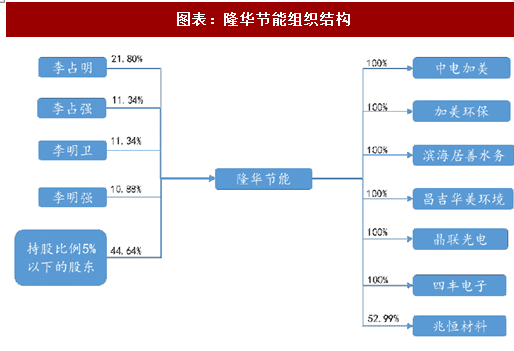

图表:隆华节能组织结构

图表来源:公开资料整理

产业升级攻坚阶段营收归母净利润有所下降,新布局的新材料板块将是未来支撑公司发展的重要板块。2017年第三季度,实现营业收入7.6亿元,同比上升22.05%,归属于上市公司股东的净利润0.47亿元,同比上升18.69%。2015年、2016年、2017年1-6月,高纯金属及合材料销售收入分别为0.54亿元、0.83亿元、0.68亿元,占营业收入比重分别为3.91%、10.25%、14.68%。公司新材料业务发展迅速,并保持良好势头。

图表:隆华节能近年转型攻坚营业收入有所下降

图表来源:公开资料整理

图表:隆华节能近年转型攻坚归母净利润有所下降

图表来源:公开资料整理

参考观研天下发布《2018年中国微电子化学品行业分析报告-市场深度调研与发展前景预测》

图表:隆华节能靶材收入持续增长,营收占比提高

图表来源:公开资料整理

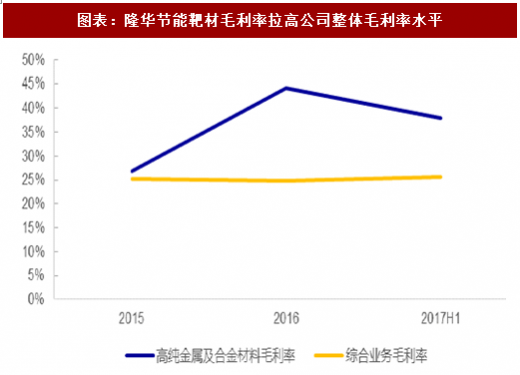

图表:隆华节能靶材毛利率拉高公司整体毛利率水平

图表来源:公开资料整理

技术研发专业化、生产管理精细化、产品质量高口碑好,领跑靶材行业。过去三年,公司围绕总经理孙建科打造了一个涵盖技术、管理、营销人才等全面综合型的经营管理团队,加大研发投入,仅2016年就申报了20项只是产品,获得授权专利25项。深入推行精细化管理,降低生产成本,确保交付产品的质量。其中,四丰电子2016年产品单位制造成本同比大幅下降,全年靶材产品内部合格率达95.17%,保证产品出厂合格率100%,质量控制处于同行业先进水平。

四丰电子在钼靶材领域处于行业龙头地位,产品性能和质量已经可以稳定达到或超过国外进口同类产品。公司近年来在市场上的表现不俗,2017年上半年,公司钼靶材出货量比去年同期增长60%以上;成功获得国内首条10.5代面板产线的首批高纯钼靶订单(京东方B9线),并已稳定供货,实现国产钼靶应用的又一历史性突破;TFT-LCD/AMOLED用宽幅钼靶产业化项目通过技术鉴定、验收、量产和销售,新产品市场推广工作稳步推进;已获得天马公司、信利公司认证,实现稳定供货;TFT-LCD/AMOLED用高纯钼靶荣获工信部颁发的“2017CITE创新产品与应用”金奖,作为国产靶材唯一供应商代表参加“京东方2017全球供应商大会”,并获得华星光电颁发的年度“优秀供应商”奖牌。四丰电子在行业内的认可度、美誉度以及品牌知名度不断提升,增强了公司靶材产品市场影响力和核心竞争力,为未来拓展国内和海外市场奠定了基础。

晶联光电国内高端ITO靶材的领军企业,所生产的高端靶材能够达到甚至超过国际先进水平,逐步成为华星光电、信利、京东方的供应商。2017年,晶联光电顺利通过华星光电G4.5(测试线)测试,并为本年华星光电G8.5的导入奠定基础;新增TFT客户测试立项3个,分别为重庆京东方G8.5、信利半导体G5和信利惠州G4.5,再一次实现了国产ITO靶材在TFT客户ARRAY立项的“零”的突破,其中包括与四丰电子钼靶材在信利的首次测试立项,体现了靶材领域的协同效应。目前,已成功立项和供货的TFT产线达到6条,进一步增强了晶联光电在国内TFT市场的影响力和领先优势。TP/TN/STN等传统客户的市场出货量与去年同期相比实现近60%的快速增长。目前晶联光电已与四丰电子共享营销渠道,完善经营管理体系,在行业内树立起ITO靶材的高端形象。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。