一、通用设备的定义及分类

从广义上来看,通用设备制造与专用设备制造概念相对应,是指使用于 1 个以上行业的设备制造。从狭义上来看,根据中国通用机械工业协会的划分,通用设备主要包括泵、风机、压缩机、阀门、气体分离及液体设备、其他通用机械等 6 个板块。

图表:通用设备行业划分

图表来源:公开资料整理

注:其他通用机械不仅限于减速机、锅炉、密封件三种类型。

二、通用设备行业经济运行情况

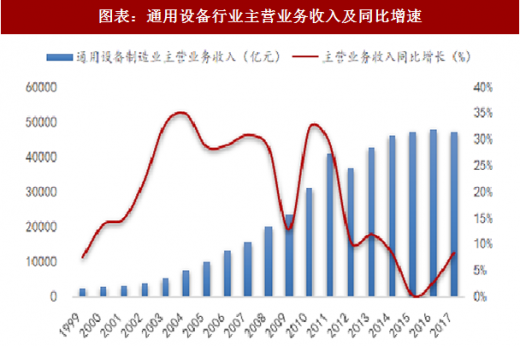

2017 年通用设备行业迎来业绩拐点。受宏观经济增长以及下游周期性复苏影响,通用设备行业景气度迎来复苏。根据国家统计局统计,2017 年通用设备行业共实现主营业务收入 4.70 亿元,同比增长 8.50%,较上年同期增加 5.6 个百分点;实现利润总额 3125.40 亿元,同比增长 13.50%,较上年同期增加 13.3 个百分点。

图表:通用设备行业主营业务收入及同比增速

图表来源:公开资料整理

图表:通用设备行业利润总额及同比增速

图表来源:公开资料整理

参考观研天下发布《2018年中国面板模组设备(OLED)行业分析报告-市场运营态势与投资前景预测》

细分板块业绩存在分化,但整体发展趋势一致。中国通用机械工业协会统计了 5442 家会员单位的业绩情况,其中 2017 年利润总额涨幅居首的板块是气体分离及液体设备,利润总额同比增长 26.98%,较上年增速为 29.01 个百分点。总体来看,通用设备各细分领域业绩存在分化,但整体趋势趋向一致;同时在行业景气回暖的背景下,企业盈利能力开始提升,利润总额增速高于主营业务增速。

图表:2017年通用机械行业主要指标完成情况

图表来源:公开资料整理

进出口均出现同比增长,贸易顺差出现缩减。根据海关总署统计,2017 年通用机械协会 5542 家会员单位产品贸易总额 251.36 亿美元,同比增长 8.27%,较上年提升 12.1 个百分点。其中:出口 145.41 亿美元,同比增长 6.38%,较去年提升了 10.41 百分点;进口 105.75 亿美元,同比增长 11.01%,较去年提升了 14.56 百分点;进出口顺差 39.66 亿美元,较去年同期减少 1.77 亿美元,同比下降 4.26%。随着产业升级步伐加快,高端需求增加带来国内进口需求提升。

图表:通用设备行业进出口价值指数

图表来源:公开资料整理

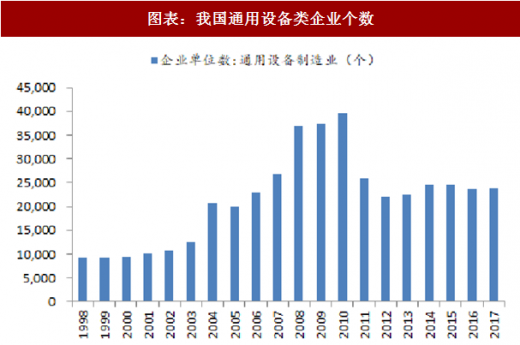

行业呈现小而散特点,市场集中度持续提升。国家统计局数据显示,截止到 2017 年底我国通用设备行业企业数量为 23746 个,平均利润总额仅为 1316 万元,行业整体呈现小而散的特点。但从上市公司业绩预告来看,我们统计的通用设备上市公司 2017 年净利润同比增速为 37%,高于国家统计局全行业利润总额增速水平 23 个百分点,考虑到通用设备类上市公司在细分领域市占率通常位居前列,其业绩增速高于行业平均增速体现了市场集中度呈不断提升态势。

图表:我国通用设备类企业个数

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。