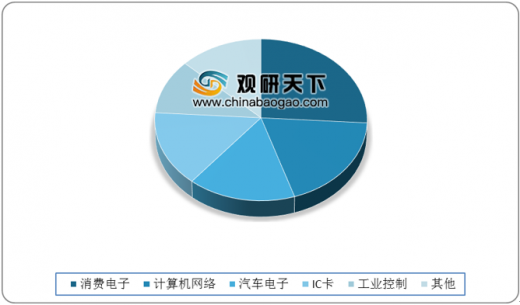

MCU中文名为微控制单元,适合不同信息源的多种数据的处理诊断和运算,重点在于控制。由于其高性价比的特点被广泛应用,目前,国产MCU自给主要集中在中低端产品,消费电子、计算机、汽车电子和IC卡为国内MCU四大消费市场,占比分别为26%、19%、16%、15%。由于本土汽车和工业设备制造业较发达国家的发展较为落后,随着我国工业制造 4.0 的不断推进,国内MCU市场在中高端领域国产替代空间大。

2019年国内MCU市场集中度不高,位居前两位的厂商瑞萨电子、飞思卡尔合计占比为31%。随着技术演进,国内MCU厂商也积极加快布局32位中高端市,且凭借着成本优势与服务能力,中低端MCU已完成国产化。

以上数据资料参考《2020年中国MCU行业分析报告-市场运营态势与发展规划趋势》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

8、16、32位MCU的应用场景

| 类型 |

应用范围 |

应用场景 |

| 8位MCU |

车体各子系统 |

|

| 16位MCU |

动力传动系统、电子式涡轮系统、底盘机构 |

引擎控制动力、离合器控制、底盘机构和悬挂、电子刹车、电子式动力方向盘等中端设备 |

| 32位MCU |

仪表板控制、车身控制、多媒体信息系统、引擎控制、安全系统、动力系统 |

预碰撞、自适应巡航、ADAS等安全功能,复杂的传功功能,以及多媒体信息系统等较高智能性、运算性能、实时性能的模块 |

资料来源:公开资料

中国MCU各领域应用占比

数据来源:公开资料

2019年国内MCU市场集中度不高,位居前两位的厂商瑞萨电子、飞思卡尔合计占比为31%。随着技术演进,国内MCU厂商也积极加快布局32位中高端市,且凭借着成本优势与服务能力,中低端MCU已完成国产化。

2019年中国MCU厂商市场份额占比

数据来源:公开资料

国内MCU领域主要上市及新三板挂牌企业

| 企业 |

主营MCU产品 |

相关应用 |

| 中颖电子 |

4、8位MCU |

国内家电MCU龙头、家电、汽车电子、医疗器械、仪器仪表、安防等 |

| 兆易创新 |

Coxtex-M3

32位MCU |

工业控制、消费电子、电信设备、汽车电子等 |

| 东软载波 |

8、32位MCU |

工业控制、汽车电子、小家电、工业仪表等 |

| 北京君正 |

32位MCU |

消费电子、移动终端等 |

| 上海贝岭 |

8位MCU |

智能电表、电源管理 |

| 晟矽微电 |

8、32位MCU |

小家电、消费电子、工业控制等 |

| 贝特莱 |

32位MCU |

消费电子 |

| 芯海科技 |

8、16位MCU |

仪器仪表、消费电子等 |

资料来源:公开资料(TC)

以上数据资料参考《2020年中国MCU行业分析报告-市场运营态势与发展规划趋势》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。