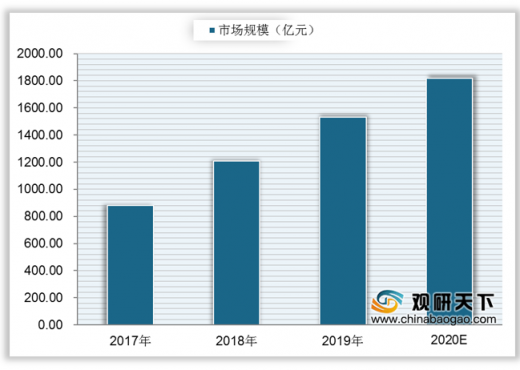

随着经济水平的不断发展和人们生活水平的不断提升,我国智能音箱市场规模持扩大。数据显示,2019年我国智能音箱市场规模为1530亿元,预计2020年将达到1820亿元。

在我国智能音箱市场中,品牌集中度高,巨头占据主导地位,形成垄断局面。而垄断市场的核心因素在于价格,凭借极高的性价比,三大品牌得以迅速占领市场,也推动着中国智能音箱行业一路突飞猛进。

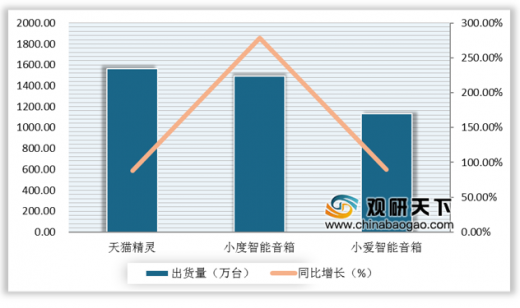

从我国智能音箱市场出货量来看,阿里巴巴、百度和小米的市场份额占比超过9成。其中,阿里巴巴的天猫精灵智能音箱,以全年1561万台出货量位居首位,同比增长87.9%。

从品牌竞争力来看,自2018年下半年起,天猫精灵、百度和小米就一直牢牢占据着我国智能音箱市场前三的位置。数据显示,2019年三大品牌的市场份额高达92%。

在巨头鏖战之下,我国智能音箱市场被催熟,新产品教育市场的时间大大缩短;另一方面,也拉高了行业门槛,加快了市场洗牌的速度。目前我国智能音箱产业已相对较成熟,未来围绕语音交互技术将进一步得到发展。(shz)

以上数据资料参考《2020年中国智能音箱行业分析报告-产业竞争现状与发展动向预测》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

2016-2020年我国智能音箱市场规

数据来源:公开资料整理

在我国智能音箱市场中,品牌集中度高,巨头占据主导地位,形成垄断局面。而垄断市场的核心因素在于价格,凭借极高的性价比,三大品牌得以迅速占领市场,也推动着中国智能音箱行业一路突飞猛进。

从我国智能音箱市场出货量来看,阿里巴巴、百度和小米的市场份额占比超过9成。其中,阿里巴巴的天猫精灵智能音箱,以全年1561万台出货量位居首位,同比增长87.9%。

2019年我国智能音箱市场各品牌出货量以及同比增长

数据来源:公开资料整理

从品牌竞争力来看,自2018年下半年起,天猫精灵、百度和小米就一直牢牢占据着我国智能音箱市场前三的位置。数据显示,2019年三大品牌的市场份额高达92%。

2019年我国智能音箱市场各品牌份额占比

数据来源:公开资料整理

在巨头鏖战之下,我国智能音箱市场被催熟,新产品教育市场的时间大大缩短;另一方面,也拉高了行业门槛,加快了市场洗牌的速度。目前我国智能音箱产业已相对较成熟,未来围绕语音交互技术将进一步得到发展。(shz)

以上数据资料参考《2020年中国智能音箱行业分析报告-产业竞争现状与发展动向预测》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。