(一)行业的区域性、周期性和季节性特征

1、行业的区域性

我国不同地区经济发展不均衡,交通系统具有区域性特征,导致智能交通相关的投资、建设、升级改造存在较大差异,呈现一定的区域性特征。

分区域来看,经济发达的东部地区,高速公路密度较大,但未来信息化升级的潜力较大。而西部地区战略地位十分重要,是“一带一路”建设的重点布局区域,也是形成全国统一路网不可缺少的组成部分,因此中西部地区的高速公路建设仍然有着巨大的发展空间。以新疆自治区为例,高速公路通车里程已由“十一五”末的843 公里跃升至2014 年的4,316 公里,远超全国平均增长水平。

2、行业的周期性

智能交通产业的发展与下游交通领域的建设发展存在较密切的关系。近年来,我国经济进入新常态,国家更加重视交通基础设施建设。同时,随着交通拥堵及道路安全、尾气排放等矛盾突出,国家对智能交通的重视程度不断提高。这些因素有助于智能交通行业保持较高的行业景气度。

3、行业的季节性

由于智能交通建设方主要为各级交通管理部门,项目建设采用招投标方式进行,一般上半年制定计划、进行项目需求调研和设计,下半年开工建设。相应地,智能交通厂商的业务具有较强的季节性,收入、利润主要产生于下半年。

(二)行业市场容量及变动趋势

1、智能交通系统投资占比

目前,我国高速公路智能交通仍处于高速发展阶段,未来几年每年的新建高速公路里程都在5000 公里以上。我国高速公路建设投资在不同地域、路况下造价差异较大,总体平均每公里投资在1 亿元左右,智能交通投资大致占整个投资额的2%-3%。照此测算,新建高速公路每年智能交通领域的投资在100-150亿左右。此外,已建成的约13 万公里高速公路也同样有升级改造的需求(平均五年升级一次),每年在相关领域的升级、维护投资也在100 亿元左右。

2、具体市场容量测算

(1)高速公路

1)收费系统

根据百度地图估算,目前全国高速公路收费站约为8,990 个,以此估计全国范围内收费站入口车道共计27,220 条,出口车道共计37,920 条,合计65,140 条。对应智能交通产品需求量如下:

数据来源:中国统计数据库

其中*号为收费系统非标配产品,标配产品一般是在新建高速公路建设阶段必须安装的,非标配产品则是近年开始在高速公路信息化升级中,为了提高车辆通过效率、抑制舞弊、降低营运成本而陆续安装的。

2)监控系统

监控系统中的核心为流量采集检测装置。由于近年来高清和识别技术的发展,摄像机正在逐步替代交通监控中用于流量采集的检测器。其中具有无线传输功能和低功耗,可太阳能供电的视频检测器是下一阶段高速公路流量采集的主要产品。

预计,如果流量采集达到交通控制系统的使用要求,需至少在高速公路总里程的40%路段覆盖,约4.8 万公里,每公里两台,则需9.6 万台。因此,仅视频检测器设备的市场容量就高达14.4 亿元。

(2)城市交通

精确地流量采集和流量检测器密布是城市智能交通的发展趋势。如果每个路口需安装8 台流量检测器,则其市场容量估算如下表:

数据来源:中国统计数据库

上表说明:

②路口数量估算:超大城市路口数量估算10000 个;路口数量比例为,超大城市:一线城市:二线城市为20:4:1。

③堵点路口百分比:超大城市拥堵路口数量占总路口数量保守估计10%,以此作为比例进行估算;一线城市及二线城市比例为5%

④堵点路口:路口数量估算*堵点路口百分比;

⑤与堵点关联的路口:仅取与其4 个方向(以平交路口为假设)关联的路口,加上本身,一共5 个;

⑥密布安装流量检测器的路口:要达到对某个堵点的微观控制以缓解堵塞,就需要从其关联的方向上对流量进行调整,所以,至少需要在上/下游的4 个方向的路口安装密布流量;

⑧流量检测器需求:城市数量*密布路口数量

⑨流量检测器单价:以6 车道视频流量检测器的价格计;监控摄像机、闯红灯抓拍识别摄像机、卡口抓拍摄像机、信号控制器是城市交通路口的标配设备,按照目前的配备标准,各产品市场容量测算如下:

数据来源:中国统计数据库

上表说明:

路口估算数与前一张表相同;单个路口的配备数量是以现行标准估算的,随着交通执法图像取证标准的升级,以及交通管理部门的需求升级,每个路口的标配产品也会升级,上表仅是较为保守的估算;

此外,每个城市都需要监控系统平台软件、电子警察系统平台软件、高新卡口系统平台软件、交通信息采集与发布系统平台软件、信号控制系统软件,由于此类软件具有较强的定制化特征,因此难于估算,但也有较好的发展前景。

(3)停车场

我国智能停车场市场尚不完善,并无权威数据说明市场容量。根据公开数据整理,我国智能停车场容量在2015 年已达到51 亿元,未来将会更快速度的增长。根据测算,2016 年至2020 年,我国停车位缺口分别为18,114 万个、20,161 万个、22,124 万个、23,989 万个、25,701 万个,年均增长率达到7.25%,因此,智能停车场的市场前景较好。

(三)行业竞争情况

1、行业竞争格局和市场化程度

智能交通行业近年来发展迅速,国内企业众多,竞争较为激烈,市场化程度较高。目前国内从事智能交通行业的企业主要集中在道路监控、高速公路收费、3s(GPS、GIS、RS)和系统集成领域。

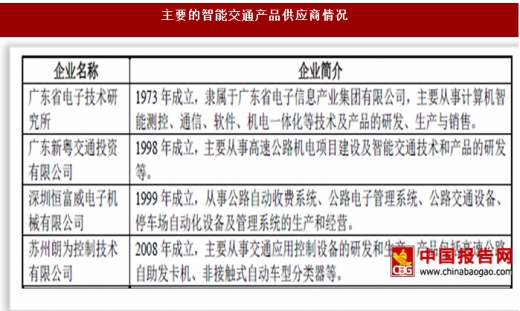

2、行业内的主要企业

资料来源:中国报告网整理

资料来源:中国报告网整理

(四)行业与上、下游行业之间的关联性,上下游行业发展状况对行业及其发展前景影响

1、智能交通产业链

上游为各类电子元器件、金属原材料、基础软件供应商等,下游为智能交通系统建设方。

2、上游行业发展状况及其影响

上游的集成电路、电子元器件、线缆等行业厂商众多、市场化程度较高,产品供应充足,价格透明度较高。但是一些高技术含量的核心器件,因厂商较少,渠道也十分有限,因此价格差异很大,对成本有一定的影响。冷板、铝型材、线缆等原材料供应商较多、选择空间大,其价格受国际金属市场的影响存在一定波动,但由于金属类原材料在产品成本构成中所占比例较低,其价格波动对行业影响不大。

3、下游行业发展状况及其影响

智能交通系统产品及集成业务的下游分别为智能交通系统集成商和智能交通系统建设方,智能交通系统建设方是下游市场的主导者。下游的变化直接影响智能交通系统行业的市场销售。

智能交通行业作为缓解交通拥堵、增强交通安全、减少能源消耗、提升交通管理和服务水平的战略新兴产业,市场空间巨大,经济及社会效益明显。国家及地方各级政府出台了多种优惠政策,对智能交通产业予以大力支持,并配套了相关资金。目前,国家、各省、各大城市都在大力发展智能交通。

(五)、影响发展的有利和不利因素

一、有利因素

1、广阔的市场需求

在当前形势下,智能交通产品、系统集成服务具有广阔的市场需求,主要体现在:

第一,国内交通车辆的通行压力较大,公路里程数的增速远低于汽车保有量的增速,造成了道路堵塞、交通事故频发、环境污染等问题。智能交通行业能有效地缓解交通系统面临的诸多问题,提高通行效率,因此,智能交通系统具有旺盛的市场需求。

第二,高速公路运营压力日渐增大。智能交通产品能够有效地帮助运营单位提升运营效率、增收节支,还可以与大数据技术结合,协助运营单位转型,开发面向道路使用者的增值服务,以提高运营单位的经济效益。

第三,城市化进程加速发展使得国家对城市、高速公路交通建设的需求大大增强,相应地带动智能交通需求量的不断扩大。

2、国家政策大力支持

我国高度重视交通行业的发展。《信息产业科技发展“十一五”规划及2020 年中长期规划纲要》将“智能交通系统”确定为重点发展项目;在国家八部委起草的《关于促进智慧城市健康发展的指导意见》中,智能交通被列为十大领域智慧工程建设之一;《十三五规划纲要》提出,大力推进智能交通等新兴前沿领域创新和产业化,加快智能交通发展,推广先进信息技术和智能技术装备应用,加强联程联运系统、智能管理系统、公共信息系统建设。

交通运输部近年来高度重视智慧交通发展,提出了要建设交通基础设施和信息化基础设施两个体系,将信息化提升到交通基础设施同等重要地位。智能交通是未来交通发展主要趋势之一。

3、新一代信息技术的发展为智能交通提供了强大支撑

物联网、云计算、大数据、移动互联网等新一代信息技术的快速发展为智能交通提供了强大的技术支撑。

随着信息技术的快速发展,各种前端传感器的成本越来越低廉,应用越来越广泛,并且传感器间也相互组成了网络,形成了物联网,使获得成千上万的传感器的数据成为了可能。云存储、大数据存储、分析与挖掘等技术的发展,使数据的应用方式发生了革命性的变革,从抽样采集样本的时代进入了大数据时代。这同样也对智能交通领域产生了革命性的影响,譬如在高速公路方面,可以通过数据模型对采集来的车型、车牌、车流量、通过时间、通过地点等大量信息进行分析,及时发现缴费车型与实际车型不符情况,以及换卡、超时、U型,屏蔽IC 卡等违法行为,从而提高稽查打逃的效率,极大地减少业主的损失;通过对设备信息的采集可以提前对设备故障做到预警;结合路政、天气、路况等信息可以对道路拥堵,事故发生概率做到提前预警,从而减少故障与事故,提高高速公路的通行效率与安全性。在城市交通方面,通过增加车牌识别仪等交通信息采集设备,可以采集大量精确的城市道路上的车辆运行信息,进而精确地分析车辆的行驶轨迹和道路在不通时段的通行情况,并辅以交通诱导系统,动态地规划、调配城市道路的通行方向,大幅度缓解交通拥堵。

二、不利因素

1、知识产权保护

智能交通行业需要持续进行技术创新,该行业持续良性的发展与国家以及企业对知识产权的保护力度紧密相关。目前,国家的知识产权保护处于不断完善阶段。

2、资金瓶颈

智能交通行业是资金密集型行业,而行业面临着巨大的市场需求,但因自有资金不足、融资渠道单一,行业发展受到限制。

资料来源:中国报告网整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。