①境外分销商

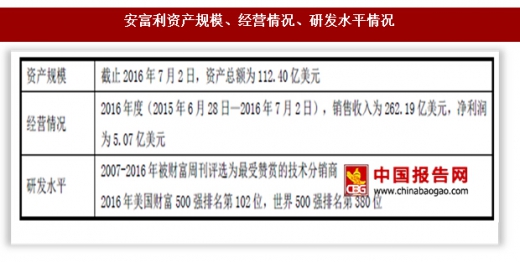

A、安富利

安富利成立于1921 年,总部位于美国,在纽交所上市(股票代码:AVT)。安富利主要向客户提供半导体、互连设备、无源器件、机电部件、企业网络、计算机设备以及嵌入式系统产品的分销和技术服务。安富利在亚洲50 多个地区设有业务机构。

资料来源:中国报告网整理

B、艾睿电子

艾睿电子成立于1935 年,总部位于美国,在纽交所上市(股票代码:ARW),是工业和商业用户电子元件和企业计算解决方案的产品、服务和解决方案全球供应商。艾睿电子亚太有限公司是艾睿电子的全资附属机构,总部位于香港,向客户提供半导体产品、无源产品、机电产品和连接器产品等。艾睿电子在亚洲13个国家和地区共设有62 个销售办事处、4 个主要配送中心和5 个本地仓库。

资料来源:中国报告网整理

C、大联大

大联大成立于2005 年,总部位于中国台北,于台湾证券交易所挂牌交易(股票代码:3702),是亚太区市场份额领先的电子元器件分销商,旗下拥有世平、品佳、诠鼎及友尚等多个分销商,在全球拥有超过120 个分销处。

资料来源:中国报告网整理

②境内分销商

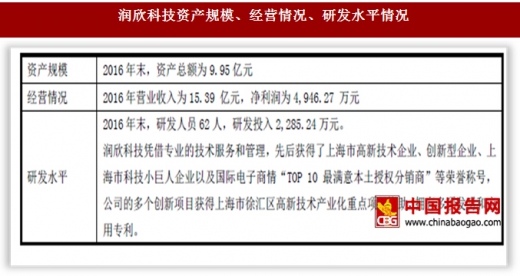

A、润欣科技

润欣科技成立于2000 年,总部位于上海,于深交所创业板上市(股票代码:300493),是一家IC 产品授权分销商。其主要通过向客户提供包括IC 应用解决方案在内的一系列技术支持服务,从而形成IC 产品的销售,分销的IC 产品以通讯连接芯片和传感器芯片为主,产品应用领域包括移动通讯、宽带接入、消费电子及工业控制等领域。

资料来源:中国报告网整理

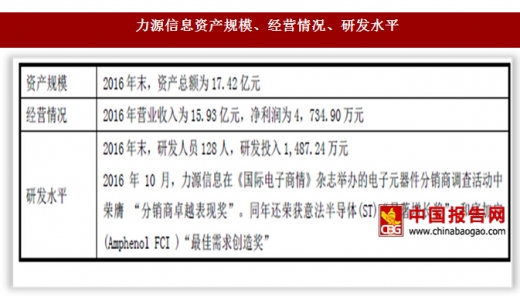

B、力源信息

力源信息成立于2001 年,总部位于武汉,于深交所创业板上市(股票代码:300184),是一家主要从事IC 等电子元器件的推广、销售及应用服务的分销商,分销的产品包括信号放大器件、光电器件、分立器件、功率器件、微控制器器件和无源被动器件等。

资料来源:中国报告网整理

C、科通芯城

科通芯城成立于2012 年,总部位于深圳,在香港联交所上市(股票代码:00400),是一家IC 产品授权分销商,主要代理的产品包括单片机、处理器、存储器、电源管理器件等,应用领域涉及医疗电子、消费电子、通信网络、汽车电子、家用电器、工业控制等。

资料来源:中国报告网整理

D、利尔达

利尔达成立于2001 年,总部位于杭州,在新三板挂牌(股票代码:832149)。

利尔达主要业务为嵌入式微控制器、无线传感网智能产品的研发、生产和销售以及其他电子元器件的销售,产品应用涵盖各类仪器仪表、医疗诊疗设备、室内智能控制面板、停车系统、烟雾感应报警等。

资料来源:中国报告网整理

E、中电器材

中电器材成立于1984 年,总部位于深圳,是一家IC 产品授权分销商,产品应用领域覆盖通讯系统、智能电网、安防监控、无线射频、便携设备等领域,在亚太区设立有18 个办事处,业务范围覆盖中国及东南亚地区。

资料来源:中国报告网整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。