相关市场调研报告《2017-2022年中国电工仪器仪表制造行业市场发展现状及十三五发展策略研究报告》

(一)公司的市场占有率情况

本公司的主要产品为电气化铁路接触线及承力索、电工用铜母线及深加工零部件。各主要产品的市场竞争地位如下:

1、电气化铁路用接触线及承力索

根据对中国采购与招标网、中国铁路采购网以及各铁路局采购商务平台等各类公开招标平台的数据统计,2013 年至2016 年,我国铁路建设部门对电气化铁路用接触线及承力索招标总量为20.16 万吨,公司在上述年份中的中标总量为3.78 万吨,占市场需求总量的18.75%。

2、电工用铜及铜合金母线

在铜母线产品领域,我国同行业的企业数量较多,但是绝大多数为产量较小的中小型企业。根据统计,最近几年中我国每年铜母线产量约为140 万吨左右。行业内主要的生产企业包括镇江市大港通达铜材有限公司、宁波金田铜业(集团)股份有限公司、广东华鸿铜业有限公司、浙江力博控股集团有限公司等。公司是国内主要的铜母线厂商之一,具有铜母线年产15,000 吨的生产能力,在行业内处于领先地位。

(二)公司的竞争优势

1、市场优势

(1)客户资源优势

公司在多年的稳健经营中,凭借可靠的产品品质和领先的技术实力,积累了丰富的优质客户资源。铁路接触网领域,公司与铁路系统主要施工单位建立了长期稳定的合作关系,并成为了中铁电气化局集团的铁路接触网材料特许供应商。

在铜母线领域,公司主要产品获得施耐德、ABB、西门子、庞巴迪等国际知名厂,以及中国中车、湘电股份、东方电气等国内知名上市公司的严格认证和信赖,成为其长期稳定的供应商。公司主要下游客户分别在其所处行业占据市场优势地位,产品需求稳定可预期,为本公司后续业务发展提供保障。

另一方面,在与公司下游优质客户的长期合作过程中,公司经常需根据客户设置的全面而严格的专业技术标准,不断提高产品品质、优化产品结构,并在此基础上,积极投入行业前沿技术的研发和工艺装备的改进,主动开发客户潜在需求,从而形成良性循环,进一步促进公司的成长。

(2)品牌影响力优势

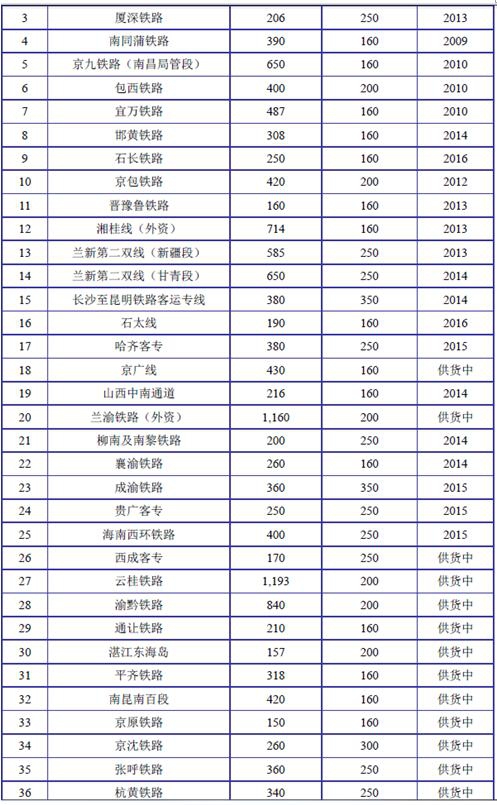

公司是国内主要的铜及铜合金深加工产品生产企业。凭借产品在使用中过硬的质量表现,公司获得了较高的市场知名度和品牌美誉度,公司商标被认定为江苏省著名商标和全国驰名商标。在电气化铁路接触线及承力索相关领域,公司是行业内的优势企业。公司的产品被广泛地应用于国内多条电气化铁路的建设上,其中较为知名的项目包括埃塞俄比亚铁路、兰渝线、京广线、湘桂线、石太线、哈齐客专、成渝铁路、长昆线、兰新二线(新疆段、甘青段)、贵广客专、西成客专、山西中南通道、海南西环铁路等,公司产品在项目建设使用中出色的质量表现为公司带来了良好的行业声誉和口碑。公司近年参与的铁路建设项目列举如下:

在铜母线领域,公司的品牌拥有三十余年历史,凭借多年稳健的经营和有效的品牌维护,公司品牌获得国内外知名客户的普遍认可和好评。公司的客户既包括施耐德、ABB、西门子、庞巴迪等国际知名厂商,也包括中国中车、湘电股份、东方电气等国内知名的上市公司。公司连续多年被施耐德和湘电股份等国内外知名客户认定为优秀供应商,品牌在行业中拥有重要的地位和知名度。

在铜母线领域,公司的品牌拥有三十余年历史,凭借多年稳健的经营和有效的品牌维护,公司品牌获得国内外知名客户的普遍认可和好评。公司的客户既包括施耐德、ABB、西门子、庞巴迪等国际知名厂商,也包括中国中车、湘电股份、东方电气等国内知名的上市公司。公司连续多年被施耐德和湘电股份等国内外知名客户认定为优秀供应商,品牌在行业中拥有重要的地位和知名度。

(3)资质认证优势

铁路接触线和承力索是电气化铁路的重要组成部分,其性能的优劣直接关系到行车安全和运输经济效益,因此国家对于相关产品制定了严格的标准,只有符合要求的产品及获得资质的企业方能从事相关产品的生产。相关的资质审核对生产企业的生产工艺水平、生产设备、产品质量、科研实力、用户认可度等各方面都有较高要求,新加入的企业难以符合相关资质的要求。

目前公司已经取得了国家铁路局颁发的《铁路运输基础设备生产企业许可证》以及中铁电气化局集团有限公司颁发的《物资供应商准入证》,是国内少数获得相关资质的铁路接触线及承力索生产企业之一。

2、技术和研发优势

公司被江苏省科技厅、江苏省财政厅、江苏省国税局、江苏省地方税务局联合认定为高新技术企业。公司在自身产品领域内拥有多年的技术经验积累,具备深厚的技术研发能力。公司技术中心被江苏省科技厅认定为江苏省电工合金材料工程技术研究中心,设有江苏省博士后创新实践中心,连续多年被评为江苏省科技型中小企业和江苏省民营科技企业,承担并实施了多项科技型中小企业技术创新基金项目及国家火炬计划项目。公司研发人员曾参与了《中华人民共和国铁道行业标准—电气化铁路用铜及铜合金接触线》以及《中华人民共和国铁道行业标准—电气化铁路用铜及铜合金绞线》等国家和行业标准的制定。

公司重视对先进设备的购置和自行技术改造,公司的生产和检测设备处于国内领先、国际先进的水平。目前公司拥有120 千瓦上引连铸工频炉,550、400、350、300 型连续挤压机和100 型超长拉拔机,真空退火炉,国内外一流的2500吨、1250 吨挤压机、四模巨拉机、数控加工中心等先进生产和检测设备。先进的生产、研发与检测设备使公司获得了行业内领先的生产和研发能力。

在铁路接触网领域,公司通过了国家铁路局的认证,是国内少数几家能够生产所有类型的电气化铁路接触网及承力索产品的厂商之一;在铜母线领域,公司除生产标准化的母线产品,还能够根据客户的需求为其定制化生产新型铜母线以及深加工铜质零部件,且产品机电性能指标普遍高于国家和行业的标准;在研发领域,公司通过长期自主研发,积累了丰厚的研发成果:

3、产品优势

(1)产品质量优势

公司的接触线及承力索产品主要用于国家电气化铁路的建设,其产品的质量优劣直接关系到线路运行的安全性和经济效益,因此国家铁路局、中铁总公司以及各项目建设施工单位都对铁路接触网产品的生产厂商有着严格的资质审核和质量认证要求;在母线产品领域,公司的电工用铜母线及铜质零部件产品客户多为施耐德、ABB、西门子等国际顶尖电气产品厂商,其对所使用的铜材产品也有着十分严格的质量要求,尤其对产品的主要的机电性能指标及形位公差尺寸都要高于国家标准。因此,公司十分重视对产品的质量把控,建立了完善的原材料采购管理制度和产品质量管理制度,并制定了比国家标准更为严格的企业生产质量内部标准。公司引进了国际国内最先进的光谱分析仪、导电率测试仪、三坐标测试仪、金相以及氢脆测试仪等20 余台套检测设备,确保产品过程及终端质量严格受控。同时,对一些重点产品,公司也将其纳入了与外资客户一样质量管控标准,并要求产品的主要机电性能及尺寸公差等指标要高于国家相关标准5%以上。

在客户的历次质量监督检查中,公司产品的各项指标基本全部达到客户要求。公司产品的质量得到下游客户的普遍认可,在行业内具有很强的质量竞争优势。

(2)产品多样性和专业化定制优势

公司拥有十分完善的生产设施和全方位的生产能力。在电气化铁路接触网设备领域,公司是行业内为数不多的能够同时生产所有类型的接触线及承力索产品的企业,公司的铁路接触网产品包括9 大类共计40 余种不同规格;在电工用铜母线和铜质零部件领域,公司除了能够生产标准化的铜母线产品外,还能够为下游客户提供专业化的产品定制服务,生产加工非标铜母线及深加工零部件产品,从而提高客户生产上的便利性、为客户节约加工成本。由于公司产品的多样性优势,客户可以在公司完成“一站式”的采购,从而增加客户对公司的依赖度。

4、区位优势

长三角地区是我国经济最发达的地区之一,也是我国目前最大的铜加工产品生产和消费区域。以江苏、浙江和上海为中心的长三角地区集聚了中国80%的铜加工企业。

公司所处的长三角地区集中了大量使用铜及铜合金材的下游专业企业,以及众多世界500 强企业。通过公司所处的区位,公司可以迅速获得行业发展的最新市场信息,加强与客户的深度合作,有利于改善建立市场快速反应机制、缩短交货期。除了上述因素外,公司所处的江苏省还对铜加工行业制定了积极的产业支持政策。根据江苏省人民政府于2009 年出台的《江苏省有色金属产业调整和振兴规划纲要》,公司所处的“铜及铜合金产品深加工行业”被列入重点支持发展的行业,政策的支持将有利于公司业务进一步做强做大。

5、人才优势

公司经过多年发展,已经拥有一支高水平的人才团队,拥有参与国内和国际竞争的丰富经验。公司管理团队的主要成员在行业内从业多年,既是接触网以及铜母线行业的技术专家,又具有行业经营管理经验以及销售能力。公司自成立以来,始终注重人才培养工作,通过自主培养和外部引进的方式,培育了一大批经营管理人才和研发技术人才,通过加强对内部研发技术人才的培养力度,加大高素质管理、营销人才的引进力度,形成了多层次的人才体系。

6、管理优势

公司凭借多年的行业管理经验以及对行业发展趋势的把握,建立了一套适合企业发展与行业发展的管理方法和经营模式。原材料采购方面,公司采取了一种较为稳健的采购模式,与主要供应商建立了长期稳定的合作关系,保证公司能够稳定、持续地获得原材料。同时公司还根据产品订单情况制定了相应的长期采购计划,结合对合同执行期间原材料价格变动趋势的判断,按照《期货套期保值操作规定》制定原材料套期保值计划。公司凭借多年的经验积累,形成了较强的生产组织能力,在中标后能快速、合理地组织生产,合理控制存货水平,有效提高资金运营效率,保证公司的盈利水平。虽然价格波动幅度较大,但是公司的盈利能力一直保持稳定,充分显示了公司生产组织和成本控制上的优势。

(三)公司的竞争劣势

1、高附加值产品的生产规模有待进一步扩大

公司是国内最主要的铜合金加工企业之一,主要专注于电气化铁路接触网产品以及铜母线产品的生产、研发和销售,在相关的细分领域具备一定的规模优势,产能规模基本满足公司现有业务发展需求。但是,近年来相关行业的市场发展方向发生了一定的变化:在铁路接触网领域,随着国家铁路的整体提速和新的高速铁路的建设规划开始实施,市场对高强高导铜合金接触网的需求开始逐渐增多;在铜母线领域,新型铜母线以及深加工铜制零部件以及成为行业发展的趋势,相关产品正占据越来越多的市场份额。未来,随着相关产品的市场需求逐步增加,公司对相关产品,尤其是高强高导铜合金接触网、新型铜母线及零部件等高附加值产品的产能规模有待进一步扩大,以满足公司未来业务增长的需求。

2、资本规模受限

铜加工行业属于资本密集型行业,原材料价值及其在生产成本中的占比较高,铜加工企业日常经营中需要投入较多的资金周转。近年来随着经营规模的扩大,公司持续面临较大的资金压力,且公司目前主要依靠银行债务融资,融资渠道单一,负债水平较高,一定程度上制约了公司进一步发展。虽然公司业务发展和盈利状况良好,有足够的资金用以偿付债务,但未来公司业务发展仍需持续增加资金投入,因此亟需拓宽融资渠道,打破资金瓶颈,扩大资本规模。

(一)公司的市场占有率情况

本公司的主要产品为电气化铁路接触线及承力索、电工用铜母线及深加工零部件。各主要产品的市场竞争地位如下:

1、电气化铁路用接触线及承力索

根据对中国采购与招标网、中国铁路采购网以及各铁路局采购商务平台等各类公开招标平台的数据统计,2013 年至2016 年,我国铁路建设部门对电气化铁路用接触线及承力索招标总量为20.16 万吨,公司在上述年份中的中标总量为3.78 万吨,占市场需求总量的18.75%。

2、电工用铜及铜合金母线

在铜母线产品领域,我国同行业的企业数量较多,但是绝大多数为产量较小的中小型企业。根据统计,最近几年中我国每年铜母线产量约为140 万吨左右。行业内主要的生产企业包括镇江市大港通达铜材有限公司、宁波金田铜业(集团)股份有限公司、广东华鸿铜业有限公司、浙江力博控股集团有限公司等。公司是国内主要的铜母线厂商之一,具有铜母线年产15,000 吨的生产能力,在行业内处于领先地位。

(二)公司的竞争优势

1、市场优势

(1)客户资源优势

公司在多年的稳健经营中,凭借可靠的产品品质和领先的技术实力,积累了丰富的优质客户资源。铁路接触网领域,公司与铁路系统主要施工单位建立了长期稳定的合作关系,并成为了中铁电气化局集团的铁路接触网材料特许供应商。

在铜母线领域,公司主要产品获得施耐德、ABB、西门子、庞巴迪等国际知名厂,以及中国中车、湘电股份、东方电气等国内知名上市公司的严格认证和信赖,成为其长期稳定的供应商。公司主要下游客户分别在其所处行业占据市场优势地位,产品需求稳定可预期,为本公司后续业务发展提供保障。

另一方面,在与公司下游优质客户的长期合作过程中,公司经常需根据客户设置的全面而严格的专业技术标准,不断提高产品品质、优化产品结构,并在此基础上,积极投入行业前沿技术的研发和工艺装备的改进,主动开发客户潜在需求,从而形成良性循环,进一步促进公司的成长。

(2)品牌影响力优势

公司是国内主要的铜及铜合金深加工产品生产企业。凭借产品在使用中过硬的质量表现,公司获得了较高的市场知名度和品牌美誉度,公司商标被认定为江苏省著名商标和全国驰名商标。在电气化铁路接触线及承力索相关领域,公司是行业内的优势企业。公司的产品被广泛地应用于国内多条电气化铁路的建设上,其中较为知名的项目包括埃塞俄比亚铁路、兰渝线、京广线、湘桂线、石太线、哈齐客专、成渝铁路、长昆线、兰新二线(新疆段、甘青段)、贵广客专、西成客专、山西中南通道、海南西环铁路等,公司产品在项目建设使用中出色的质量表现为公司带来了良好的行业声誉和口碑。公司近年参与的铁路建设项目列举如下:

(3)资质认证优势

铁路接触线和承力索是电气化铁路的重要组成部分,其性能的优劣直接关系到行车安全和运输经济效益,因此国家对于相关产品制定了严格的标准,只有符合要求的产品及获得资质的企业方能从事相关产品的生产。相关的资质审核对生产企业的生产工艺水平、生产设备、产品质量、科研实力、用户认可度等各方面都有较高要求,新加入的企业难以符合相关资质的要求。

目前公司已经取得了国家铁路局颁发的《铁路运输基础设备生产企业许可证》以及中铁电气化局集团有限公司颁发的《物资供应商准入证》,是国内少数获得相关资质的铁路接触线及承力索生产企业之一。

2、技术和研发优势

公司被江苏省科技厅、江苏省财政厅、江苏省国税局、江苏省地方税务局联合认定为高新技术企业。公司在自身产品领域内拥有多年的技术经验积累,具备深厚的技术研发能力。公司技术中心被江苏省科技厅认定为江苏省电工合金材料工程技术研究中心,设有江苏省博士后创新实践中心,连续多年被评为江苏省科技型中小企业和江苏省民营科技企业,承担并实施了多项科技型中小企业技术创新基金项目及国家火炬计划项目。公司研发人员曾参与了《中华人民共和国铁道行业标准—电气化铁路用铜及铜合金接触线》以及《中华人民共和国铁道行业标准—电气化铁路用铜及铜合金绞线》等国家和行业标准的制定。

公司重视对先进设备的购置和自行技术改造,公司的生产和检测设备处于国内领先、国际先进的水平。目前公司拥有120 千瓦上引连铸工频炉,550、400、350、300 型连续挤压机和100 型超长拉拔机,真空退火炉,国内外一流的2500吨、1250 吨挤压机、四模巨拉机、数控加工中心等先进生产和检测设备。先进的生产、研发与检测设备使公司获得了行业内领先的生产和研发能力。

在铁路接触网领域,公司通过了国家铁路局的认证,是国内少数几家能够生产所有类型的电气化铁路接触网及承力索产品的厂商之一;在铜母线领域,公司除生产标准化的母线产品,还能够根据客户的需求为其定制化生产新型铜母线以及深加工铜质零部件,且产品机电性能指标普遍高于国家和行业的标准;在研发领域,公司通过长期自主研发,积累了丰厚的研发成果:

(1)公司承担、参与以及曾承担、参与的国家级、省级重要科技项目以及取得的重要产品成果认定如下:

(2)截至2016 年12 月31 日,公司取得23 项专利技术证书,其中发明专利6 项,具体情况如下:

3、产品优势

(1)产品质量优势

公司的接触线及承力索产品主要用于国家电气化铁路的建设,其产品的质量优劣直接关系到线路运行的安全性和经济效益,因此国家铁路局、中铁总公司以及各项目建设施工单位都对铁路接触网产品的生产厂商有着严格的资质审核和质量认证要求;在母线产品领域,公司的电工用铜母线及铜质零部件产品客户多为施耐德、ABB、西门子等国际顶尖电气产品厂商,其对所使用的铜材产品也有着十分严格的质量要求,尤其对产品的主要的机电性能指标及形位公差尺寸都要高于国家标准。因此,公司十分重视对产品的质量把控,建立了完善的原材料采购管理制度和产品质量管理制度,并制定了比国家标准更为严格的企业生产质量内部标准。公司引进了国际国内最先进的光谱分析仪、导电率测试仪、三坐标测试仪、金相以及氢脆测试仪等20 余台套检测设备,确保产品过程及终端质量严格受控。同时,对一些重点产品,公司也将其纳入了与外资客户一样质量管控标准,并要求产品的主要机电性能及尺寸公差等指标要高于国家相关标准5%以上。

在客户的历次质量监督检查中,公司产品的各项指标基本全部达到客户要求。公司产品的质量得到下游客户的普遍认可,在行业内具有很强的质量竞争优势。

(2)产品多样性和专业化定制优势

公司拥有十分完善的生产设施和全方位的生产能力。在电气化铁路接触网设备领域,公司是行业内为数不多的能够同时生产所有类型的接触线及承力索产品的企业,公司的铁路接触网产品包括9 大类共计40 余种不同规格;在电工用铜母线和铜质零部件领域,公司除了能够生产标准化的铜母线产品外,还能够为下游客户提供专业化的产品定制服务,生产加工非标铜母线及深加工零部件产品,从而提高客户生产上的便利性、为客户节约加工成本。由于公司产品的多样性优势,客户可以在公司完成“一站式”的采购,从而增加客户对公司的依赖度。

4、区位优势

长三角地区是我国经济最发达的地区之一,也是我国目前最大的铜加工产品生产和消费区域。以江苏、浙江和上海为中心的长三角地区集聚了中国80%的铜加工企业。

公司所处的长三角地区集中了大量使用铜及铜合金材的下游专业企业,以及众多世界500 强企业。通过公司所处的区位,公司可以迅速获得行业发展的最新市场信息,加强与客户的深度合作,有利于改善建立市场快速反应机制、缩短交货期。除了上述因素外,公司所处的江苏省还对铜加工行业制定了积极的产业支持政策。根据江苏省人民政府于2009 年出台的《江苏省有色金属产业调整和振兴规划纲要》,公司所处的“铜及铜合金产品深加工行业”被列入重点支持发展的行业,政策的支持将有利于公司业务进一步做强做大。

5、人才优势

公司经过多年发展,已经拥有一支高水平的人才团队,拥有参与国内和国际竞争的丰富经验。公司管理团队的主要成员在行业内从业多年,既是接触网以及铜母线行业的技术专家,又具有行业经营管理经验以及销售能力。公司自成立以来,始终注重人才培养工作,通过自主培养和外部引进的方式,培育了一大批经营管理人才和研发技术人才,通过加强对内部研发技术人才的培养力度,加大高素质管理、营销人才的引进力度,形成了多层次的人才体系。

6、管理优势

公司凭借多年的行业管理经验以及对行业发展趋势的把握,建立了一套适合企业发展与行业发展的管理方法和经营模式。原材料采购方面,公司采取了一种较为稳健的采购模式,与主要供应商建立了长期稳定的合作关系,保证公司能够稳定、持续地获得原材料。同时公司还根据产品订单情况制定了相应的长期采购计划,结合对合同执行期间原材料价格变动趋势的判断,按照《期货套期保值操作规定》制定原材料套期保值计划。公司凭借多年的经验积累,形成了较强的生产组织能力,在中标后能快速、合理地组织生产,合理控制存货水平,有效提高资金运营效率,保证公司的盈利水平。虽然价格波动幅度较大,但是公司的盈利能力一直保持稳定,充分显示了公司生产组织和成本控制上的优势。

(三)公司的竞争劣势

1、高附加值产品的生产规模有待进一步扩大

公司是国内最主要的铜合金加工企业之一,主要专注于电气化铁路接触网产品以及铜母线产品的生产、研发和销售,在相关的细分领域具备一定的规模优势,产能规模基本满足公司现有业务发展需求。但是,近年来相关行业的市场发展方向发生了一定的变化:在铁路接触网领域,随着国家铁路的整体提速和新的高速铁路的建设规划开始实施,市场对高强高导铜合金接触网的需求开始逐渐增多;在铜母线领域,新型铜母线以及深加工铜制零部件以及成为行业发展的趋势,相关产品正占据越来越多的市场份额。未来,随着相关产品的市场需求逐步增加,公司对相关产品,尤其是高强高导铜合金接触网、新型铜母线及零部件等高附加值产品的产能规模有待进一步扩大,以满足公司未来业务增长的需求。

2、资本规模受限

铜加工行业属于资本密集型行业,原材料价值及其在生产成本中的占比较高,铜加工企业日常经营中需要投入较多的资金周转。近年来随着经营规模的扩大,公司持续面临较大的资金压力,且公司目前主要依靠银行债务融资,融资渠道单一,负债水平较高,一定程度上制约了公司进一步发展。虽然公司业务发展和盈利状况良好,有足够的资金用以偿付债务,但未来公司业务发展仍需持续增加资金投入,因此亟需拓宽融资渠道,打破资金瓶颈,扩大资本规模。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。