导读:

国内企业从二十世纪 80 年代初进入电动剃须刀行业,凭借灵活的经营机制和快速的市场反应,注重技术、材料、工艺的投入,不断开发新产品来满足日益增长的消费需求,推动整个行业进入新的高速发展时期。

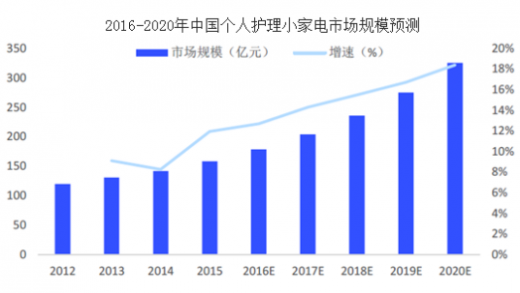

我国个人护理小家电产品目前是电动剃须刀和电吹风,不断出现新的产品与模式创新,2012-2015 年年复合增速为9.8%。预计未来随着人们对品质、健康等方面要求的提高,个人护理电器行业规模会加速上升,在小家电行业中的比重也将逐步提升,预计2020 年规模将达到325.6 亿元。

参考观研天下发布《2018年中国电动剃须刀行业分析报告-市场运营态势与发展趋势预测》

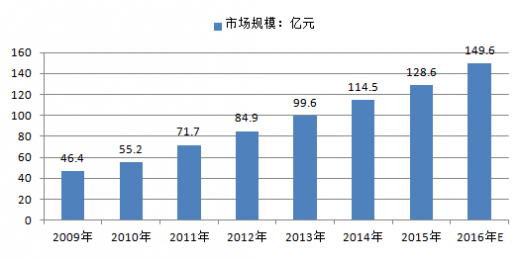

中国电动剃须刀市场规模从2009 年的 46.4 亿元增长到2015年的128.6亿元,预计市场规模可达149.6亿元,2012-2016 年复合增长率为 15.21%。

2009-中国电动剃须刀市场规模

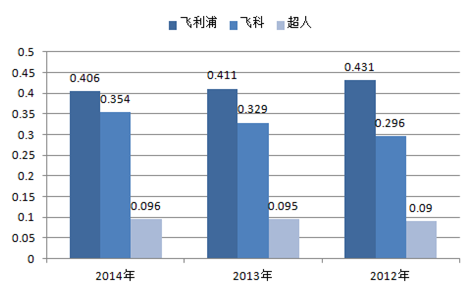

国内电动剃须刀市场的主要厂商为飞利浦、飞科、松下、博朗、超人等,国内市场电动剃须刀零售量前3名为飞利浦、飞科和超人。

电动剃须刀市场格局(零售量份额)

电动剃须刀行业未来发展潜力大

电动剃须刀行业未来发展潜力大

1、据国家统计局发布的《2015年国民经济和社会发展统计公报》显示,2015年中国人口总数达13.75亿人,其中男性占比超过了五成,达51.2%,且15岁以上的男性超过了6亿,庞大的人口基数为电动剃须刀行业提供了坚实的市场基础。

2、中国城镇化进程的不断推进,使得农村人口向城镇迅速转移,居民消费能力随之提升,拉动了市场需求,为中国电动剃须刀行业提供了巨大的市场容量。

3、随着中国经济不断发展、社会商业化大幅提高,商务出差、旅游次数的增多使得电动剃须刀的普及力度及人均拥有量也将随之增加;而消费者对时尚追求力度的加大,使得电动剃须刀更换频率也相应增快。

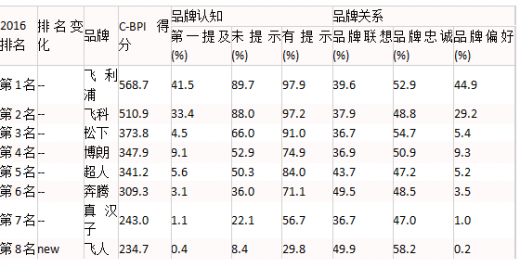

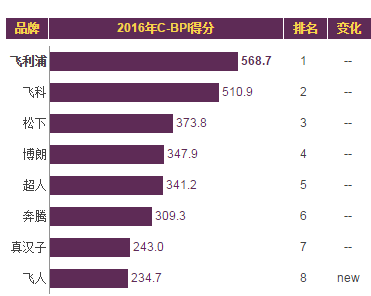

C-BPI排名

在中国电动剃须刀行业最具影响力品牌C-BPI排名中,飞利浦位居第一,C-BPI得分568分;飞科第二名510(分);松下第三名373(分);博朗第四名347(分);超人第五位341(分);奔腾第六位309(分);真汉子第七位243(分);飞人第八位234(分)。

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

国内企业从二十世纪 80 年代初进入电动剃须刀行业,凭借灵活的经营机制和快速的市场反应,注重技术、材料、工艺的投入,不断开发新产品来满足日益增长的消费需求,推动整个行业进入新的高速发展时期。

我国个人护理小家电产品目前是电动剃须刀和电吹风,不断出现新的产品与模式创新,2012-2015 年年复合增速为9.8%。预计未来随着人们对品质、健康等方面要求的提高,个人护理电器行业规模会加速上升,在小家电行业中的比重也将逐步提升,预计2020 年规模将达到325.6 亿元。

参考观研天下发布《2018年中国电动剃须刀行业分析报告-市场运营态势与发展趋势预测》

中国电动剃须刀市场规模从2009 年的 46.4 亿元增长到2015年的128.6亿元,预计市场规模可达149.6亿元,2012-2016 年复合增长率为 15.21%。

2009-中国电动剃须刀市场规模

国内电动剃须刀市场的主要厂商为飞利浦、飞科、松下、博朗、超人等,国内市场电动剃须刀零售量前3名为飞利浦、飞科和超人。

电动剃须刀市场格局(零售量份额)

1、据国家统计局发布的《2015年国民经济和社会发展统计公报》显示,2015年中国人口总数达13.75亿人,其中男性占比超过了五成,达51.2%,且15岁以上的男性超过了6亿,庞大的人口基数为电动剃须刀行业提供了坚实的市场基础。

2、中国城镇化进程的不断推进,使得农村人口向城镇迅速转移,居民消费能力随之提升,拉动了市场需求,为中国电动剃须刀行业提供了巨大的市场容量。

3、随着中国经济不断发展、社会商业化大幅提高,商务出差、旅游次数的增多使得电动剃须刀的普及力度及人均拥有量也将随之增加;而消费者对时尚追求力度的加大,使得电动剃须刀更换频率也相应增快。

C-BPI排名

在中国电动剃须刀行业最具影响力品牌C-BPI排名中,飞利浦位居第一,C-BPI得分568分;飞科第二名510(分);松下第三名373(分);博朗第四名347(分);超人第五位341(分);奔腾第六位309(分);真汉子第七位243(分);飞人第八位234(分)。

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。