参考中国报告网发布《2017-2022年中国智能卡市场运营现状及发展定位分析报告》

(一)公司竞争优势

1、技术优势

公司作为研发推动型企业,吸收国外先进技术,承接实施国家级项目,综合运用精密机械、伺服控制、数据安全、机器视觉、射频识别等跨学科技术。

通过近二十年的研发积淀,在自动化精密设备与智能终端方面具有较强的设计和制造能力。

(1)技术领先优势

公司是全球少数掌握电子护照制作发行技术体系的企业之一。2009 年以来,公司先后成功中标了公安部、外交部护照项目。2011 年11 月,公司被正式列入联合国ICAO 机读旅行证件设备供应商名录。公司通过自主研发和产品积累,在智能证卡领域树立了我国自有品牌,在国内外均赢得了一定的市场份额,打破了国外企业的垄断态势。

在智能卡制作发行领域,公司拥有安全证件个人化制作工艺技术、生物特征识别技术、智能卡个人化制作技术、精密机械与数控技术、机器视觉识别技术、系统控制与管理软件技术等核心技术,总体技术水平在国内同行企业中居领先地位。

在智能证卡读写受理领域,公司自主研发了智能卡多协议兼容读写技术、数据加密及安全存储技术、小额电子支付系统清分结算技术、双频兼容读写技术、金融IC 卡行业应用技术、城市通卡互连互通技术等核心技术,承担国家科技支撑计划《移动电子商务支付关键技术研究》课题,并参与多项行业技术标准的制定。

截至 2015 年12 月31 日,公司合计拥有37 项专利和74 项软件著作权。

(2)产品持续开发能力优势

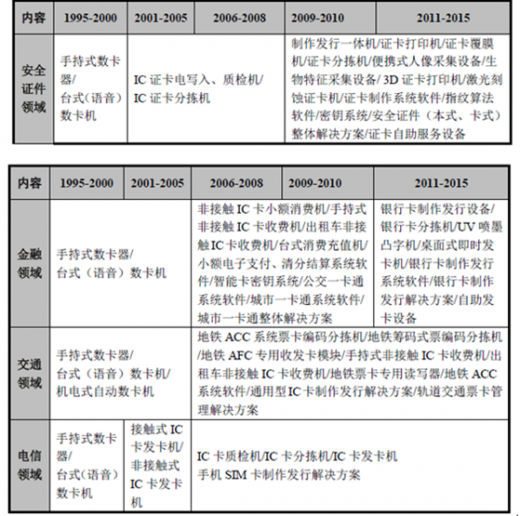

自 1995 年创立以来,公司已自主研发并生产了智能证卡制作发行设备、受理应用设备和周边设备三大系列60 多种规格型号的产品,并推出了安全证件(本式、卡式)整体解决方案、轨道交通AFC/ACC 票卡管理解决方案、手机SIM 卡制作发行解决方案、通用型IC 卡制作发行解决方案、城市一卡通整体解决方案等十余种智能证卡整体解决方案。目前,公司产品已广泛应用于安全证件、金融、交通、电信等多个领域。公司主要产品的演变情况如下表:

2、整体解决方案优势

智能卡制作发行和受理应用是产业链上紧密联系的环节,二者在技术上具有传承和延伸关系,其面向的客户亦有重叠。相对于国内竞争对手,公司的产品类别丰富、涵盖了制作发行和受理应用两个关键环节,可以满足用户不同阶段的需求,能为客户提供包括软硬件系统在内的整体解决方案。

在智能证卡制作发行领域,公司提供的电子护照制作发行解决方案、选民证制作发行解决方案、轨道交通票卡管理解决方案、金融IC 卡制作发行解决方案、手机SIM 卡制作发行解决方案等均为整体性解决方案,能为客户提供从投料(空白证照卡、防伪膜、墨水、数据等)到成品的一站式产品解决方案。

在智能证卡受理终端领域,公司通过城市一卡通系统解决方案、金融 IC 卡交通行业应用解决方案、手机支付解决方案、城市互联互通解决方案,以及公交车、出租车等行业受理终端的研发、生产,并积极参与制定住建部、交通部行业标准及一些地方标准,得以更深入地理解城市一卡通、手机支付、金融IC卡应用的相关技术标准以及小额支付的整个业务流程,能为客户提供包括手机支付、金融IC 卡应用、城市一卡通系统、城市互联互通应用等项目的咨询、规划和实施在内的整体解决方案和全方位服务。

3、市场优势

公司经过多年的技术和市场积累,在安全证件制作发行、手机 SIM 卡制作发行、轨道交通AFC/ACC 票卡管理和智能证卡受理应用等细分领域拥有了丰富的行业应用经验和众多市场认可的典型案例。智能证卡行业要求业内企业深入理解不同应用领域客户的个性化需求,从而针对客户复杂、多变的需求进行业务流程设计。行业经验和应用案例方面的优势,有助于公司开发出更加切合客户需要的产品和更快速、有效地解决项目进程中所遇到的各种问题,从而更容易得到客户的认可、提升项目竞标成功的可能性。

目前,公司的客户包括中国公安部、外交部等政府部门,法国金雅拓公司等全球知名的大型卡商,北京地铁、深圳通等全国知名的地铁及一卡通系统的运营商,涵盖了政府部门、金融机构、运营商及卡商等。一般而言,大型项目通常有3-5 年的采购周期,客户在项目实施期间对稳定性要求很高,更换供应商的可能性较小。公司长期与众多优质客户合作,合作关系紧密、粘性大,逐步建立了在不同应用行业的品牌优势。在智能证卡领域,用户在采购时,通常会选择具有较强技术研发实力、有自主知识产权,在相关行业具有成功案例的企业。优质客户的认可可以提升公司的品牌和声誉,为公司带来了更高的品牌溢价及投标成功率。

(二)公司竞争劣势

1、企业规模劣势

尽管公司是我国较早从事智能证卡设备及解决方案研发、生产的企业,在营业收入和利润方面居国内同行企业前列,但与国外先进同行相比,企业规模和营业收入明显偏小。例如,Datacard 至今已有40 年以上的历史,员工人数在1,400 人左右,年销售收入达4 亿美元以上;纽豹至今已有超过30 年的历史,员工人数在2,800 人左右。

截至 2015 年12 月31 日,公司员工总数为401 人,2015 年营业收入为2.49亿元人民币。相对国外主要竞争对手,公司生产经营规模处于劣势,因此有必要通过借助资本市场等手段加快发展,壮大企业规模,增强抗风险能力,提升与国外同行竞争的实力。

2、国际市场销售渠道劣势

Datacard、亚特兰蔡瑟、纽豹等国外同行均在全球范围内广泛建立分支机构和销售网络。例如,Datacard 的销售和服务网络遍布全球120 多个国家和地区,仅在中国就有香港、上海、北京、武汉、深圳五处分支机构;纽豹在全球21 个国家和地区建有分支机构;亚特兰蔡瑟在包括中国在内的9 个国家设有子(分)公司,在50 多个国家和地区设有销售代理。

我国智能证卡应用起步较晚,但经过 20 多年的高速成长,目前已成为全球规模最大的应用市场之一,以公司为代表的智能证卡行业企业经过国内市场的洗礼,已经初步具备走出国门开拓国际市场的实力。在全球数字化浪潮的大背景下,无论是智能证卡制作发行领域还是智能证卡受理应用领域,其国际市场空间均十分广阔,尤其是众多发展中国家基本不存在业内企业,为国内企业打开国际市场提供了契机。

目前,公司设有国际业务部专司国际市场的开拓。2012 年公司赢得了尼日利亚选民证项目。该项目的顺利开展有利于公司积累国际市场开拓和实施经验,树立成功应用案例。公司未来将机进一步开拓国际市场,扩大业务覆盖区域,提高全球市场份额,增强与国外同行竞争的实力。整体来看,目前公司的海外销售主要依靠目标国家的当地合作伙伴开展,公司尚未在境外建立分支机构,缺乏有效的国际市场销售渠道与网络。

(一)公司竞争优势

1、技术优势

公司作为研发推动型企业,吸收国外先进技术,承接实施国家级项目,综合运用精密机械、伺服控制、数据安全、机器视觉、射频识别等跨学科技术。

通过近二十年的研发积淀,在自动化精密设备与智能终端方面具有较强的设计和制造能力。

(1)技术领先优势

公司是全球少数掌握电子护照制作发行技术体系的企业之一。2009 年以来,公司先后成功中标了公安部、外交部护照项目。2011 年11 月,公司被正式列入联合国ICAO 机读旅行证件设备供应商名录。公司通过自主研发和产品积累,在智能证卡领域树立了我国自有品牌,在国内外均赢得了一定的市场份额,打破了国外企业的垄断态势。

在智能卡制作发行领域,公司拥有安全证件个人化制作工艺技术、生物特征识别技术、智能卡个人化制作技术、精密机械与数控技术、机器视觉识别技术、系统控制与管理软件技术等核心技术,总体技术水平在国内同行企业中居领先地位。

在智能证卡读写受理领域,公司自主研发了智能卡多协议兼容读写技术、数据加密及安全存储技术、小额电子支付系统清分结算技术、双频兼容读写技术、金融IC 卡行业应用技术、城市通卡互连互通技术等核心技术,承担国家科技支撑计划《移动电子商务支付关键技术研究》课题,并参与多项行业技术标准的制定。

截至 2015 年12 月31 日,公司合计拥有37 项专利和74 项软件著作权。

(2)产品持续开发能力优势

自 1995 年创立以来,公司已自主研发并生产了智能证卡制作发行设备、受理应用设备和周边设备三大系列60 多种规格型号的产品,并推出了安全证件(本式、卡式)整体解决方案、轨道交通AFC/ACC 票卡管理解决方案、手机SIM 卡制作发行解决方案、通用型IC 卡制作发行解决方案、城市一卡通整体解决方案等十余种智能证卡整体解决方案。目前,公司产品已广泛应用于安全证件、金融、交通、电信等多个领域。公司主要产品的演变情况如下表:

2、整体解决方案优势

智能卡制作发行和受理应用是产业链上紧密联系的环节,二者在技术上具有传承和延伸关系,其面向的客户亦有重叠。相对于国内竞争对手,公司的产品类别丰富、涵盖了制作发行和受理应用两个关键环节,可以满足用户不同阶段的需求,能为客户提供包括软硬件系统在内的整体解决方案。

在智能证卡制作发行领域,公司提供的电子护照制作发行解决方案、选民证制作发行解决方案、轨道交通票卡管理解决方案、金融IC 卡制作发行解决方案、手机SIM 卡制作发行解决方案等均为整体性解决方案,能为客户提供从投料(空白证照卡、防伪膜、墨水、数据等)到成品的一站式产品解决方案。

在智能证卡受理终端领域,公司通过城市一卡通系统解决方案、金融 IC 卡交通行业应用解决方案、手机支付解决方案、城市互联互通解决方案,以及公交车、出租车等行业受理终端的研发、生产,并积极参与制定住建部、交通部行业标准及一些地方标准,得以更深入地理解城市一卡通、手机支付、金融IC卡应用的相关技术标准以及小额支付的整个业务流程,能为客户提供包括手机支付、金融IC 卡应用、城市一卡通系统、城市互联互通应用等项目的咨询、规划和实施在内的整体解决方案和全方位服务。

3、市场优势

公司经过多年的技术和市场积累,在安全证件制作发行、手机 SIM 卡制作发行、轨道交通AFC/ACC 票卡管理和智能证卡受理应用等细分领域拥有了丰富的行业应用经验和众多市场认可的典型案例。智能证卡行业要求业内企业深入理解不同应用领域客户的个性化需求,从而针对客户复杂、多变的需求进行业务流程设计。行业经验和应用案例方面的优势,有助于公司开发出更加切合客户需要的产品和更快速、有效地解决项目进程中所遇到的各种问题,从而更容易得到客户的认可、提升项目竞标成功的可能性。

目前,公司的客户包括中国公安部、外交部等政府部门,法国金雅拓公司等全球知名的大型卡商,北京地铁、深圳通等全国知名的地铁及一卡通系统的运营商,涵盖了政府部门、金融机构、运营商及卡商等。一般而言,大型项目通常有3-5 年的采购周期,客户在项目实施期间对稳定性要求很高,更换供应商的可能性较小。公司长期与众多优质客户合作,合作关系紧密、粘性大,逐步建立了在不同应用行业的品牌优势。在智能证卡领域,用户在采购时,通常会选择具有较强技术研发实力、有自主知识产权,在相关行业具有成功案例的企业。优质客户的认可可以提升公司的品牌和声誉,为公司带来了更高的品牌溢价及投标成功率。

(二)公司竞争劣势

尽管公司是我国较早从事智能证卡设备及解决方案研发、生产的企业,在营业收入和利润方面居国内同行企业前列,但与国外先进同行相比,企业规模和营业收入明显偏小。例如,Datacard 至今已有40 年以上的历史,员工人数在1,400 人左右,年销售收入达4 亿美元以上;纽豹至今已有超过30 年的历史,员工人数在2,800 人左右。

截至 2015 年12 月31 日,公司员工总数为401 人,2015 年营业收入为2.49亿元人民币。相对国外主要竞争对手,公司生产经营规模处于劣势,因此有必要通过借助资本市场等手段加快发展,壮大企业规模,增强抗风险能力,提升与国外同行竞争的实力。

2、国际市场销售渠道劣势

Datacard、亚特兰蔡瑟、纽豹等国外同行均在全球范围内广泛建立分支机构和销售网络。例如,Datacard 的销售和服务网络遍布全球120 多个国家和地区,仅在中国就有香港、上海、北京、武汉、深圳五处分支机构;纽豹在全球21 个国家和地区建有分支机构;亚特兰蔡瑟在包括中国在内的9 个国家设有子(分)公司,在50 多个国家和地区设有销售代理。

我国智能证卡应用起步较晚,但经过 20 多年的高速成长,目前已成为全球规模最大的应用市场之一,以公司为代表的智能证卡行业企业经过国内市场的洗礼,已经初步具备走出国门开拓国际市场的实力。在全球数字化浪潮的大背景下,无论是智能证卡制作发行领域还是智能证卡受理应用领域,其国际市场空间均十分广阔,尤其是众多发展中国家基本不存在业内企业,为国内企业打开国际市场提供了契机。

目前,公司设有国际业务部专司国际市场的开拓。2012 年公司赢得了尼日利亚选民证项目。该项目的顺利开展有利于公司积累国际市场开拓和实施经验,树立成功应用案例。公司未来将机进一步开拓国际市场,扩大业务覆盖区域,提高全球市场份额,增强与国外同行竞争的实力。整体来看,目前公司的海外销售主要依靠目标国家的当地合作伙伴开展,公司尚未在境外建立分支机构,缺乏有效的国际市场销售渠道与网络。

资料来源:中国报告网整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。