参考观研天下发布《2018年中国滤波器市场分析报告-行业运营态势与发展趋势研究》

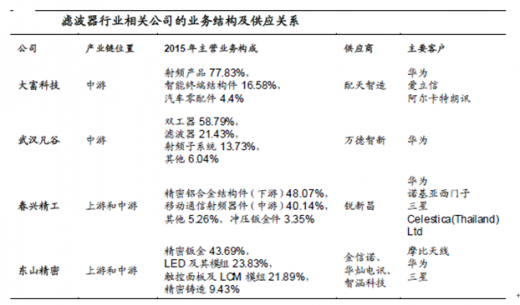

在基站侧滤波器行业中,由于下游客户集中度较高,话语权较大,滤波器的毛利率压力较大。其中大富科技和武汉凡谷等公司一直处于产业竞争之中。另外,传统业务为上游钣金,具备基站天线、滤波器生产基础(并给国外厂商供货)的东山精密、春兴精工也成为相关厂商。

从主营业务构成来看,大富科技的射频产品占比77.83%,武汉凡谷的滤波器产品占比21.43%,东山精密原来主业是精密金属制造,其主要产品供给基站天线占比超30%。

从主要客户方面来看,大富科技、武汉凡谷、春兴精工和东山精密的主要客户是华为。在滤波器行业方面,春兴精工于2015 年积极开拓新市场,先后被诺基亚选定为ODM 滤波器供应商和成为爱立信的滤波器供应商。

从技术方面来看,大富科技拥有全球独家的制管技术和全球领先的涨管、冲压、拉伸工艺,独家纳米镀膜工艺。春兴精工的五金材料工艺技术处于行业领先地位,拥有丰富的铝合金压铸、精密机械加工、钣金冲压制造经验,并在铝合金压铸模具设计与制造技术、压铸设备应用技术、压铸件后处理技术、低压重力浇铸技术、精密数控机械加工技术、真空夹具技术、板材成形工艺等领域处于行业领先水平,其中部分工艺为公司专利和独创。这为其滤波器的制造奠定了基础。

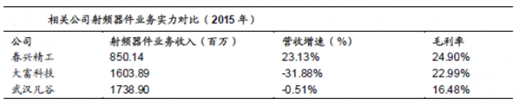

从射频器件的毛利率方面来看,春兴精工的毛利率相对较高,这与其定制化业务有关,定制化增加了产品附加值,这在其产品结构调整上有一定的导向作用。

武汉凡谷2012 年受到行业周期影响,毛利率从35%以上下滑到20%左右,随后几年都保持在这个水平。

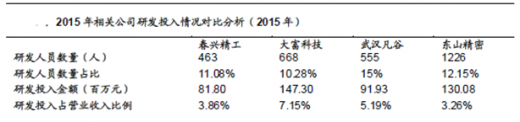

在这六家公司中,大富科技的研发投入占营业收入比例最高,达到7.15%。而京信通信研发投入绝对值最高,达到230.92 百万港元。

在行业格局方面,相比于传统基站天线、滤波器厂商,部分基站结构件厂商目前开始直接提供天线、滤波器等产品,预示着华为供应商生态逐步发生变革,未来3 年,行业内竞争格局变革或许将与行业成长成为同样重要的影响因素。积极关注未来行业内可能的变革以及出货量及技术研发都靠前的厂商。

资料来源:公开资料,观研天下整理(ww-xzj)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。