参考中国报告网发布《2017-2022年中国医疗器械行业市场发展现状及十三五投资规划研究报告》

根据国家统计局2011年11月颁布实施的《国民经济行业分类》国家标准(GB/T4754-2011),行业系“医疗仪器设备及器械制造业”,根据中国证监会颁布的《上市公司行业分类指引》分类,深圳迈瑞生物医疗电子股份有限公司属于专用设备制造业(分类代码:C35)。

(一)公司的行业地位

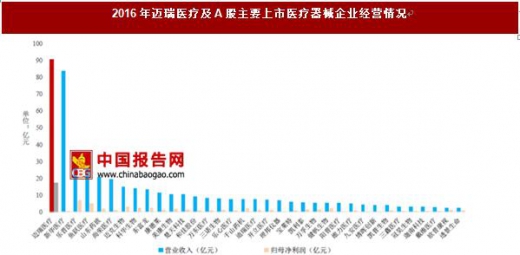

公司2016 年营业收入90.32 亿元,为国内最大的医疗器械生产商。在Qmed根据标普旗下的S&P Capital IQ 数据库列出的2015 年全球医疗器械百强排行中,公司位列于世界医疗器械第43 名,是前50 名中唯一上榜的中国企业。

2014年以来,国家持续加强对国产医疗器械的扶持,并由国家卫计委委托中国医学装备协会实施了三批国产医疗设备产品遴选。在2014年针对数字化X线机、彩色多普勒超声波诊断仪和全自动生化分析仪3个类别的第一批国产医疗设备产品遴选中,公司共有14种产品上榜;在2015年针对医用磁共振成像设备(MRI)、X射线计算机断层摄影设备(CT)、全自动血细胞分析仪、血液透析机、呼吸机、麻醉机和自动分药机7个类别的第二批优秀国产医疗设备产品遴选中,公司共有17个型号的血细胞分析仪、3个型号的呼吸机和6个型号的麻醉机入选。在2016年针对数字减影血管造影机(DSA)、化学发光免疫分析仪、全自动酶免仪、心电图机、清洗消毒设备、高强度聚焦超声肿瘤治疗系统、医用直线加速器、伽玛刀(γ-射线立体定向治疗系统,头部)、心脏血管支架、骨科内固定耗材10个类别的第三批优秀国产医疗设备产品遴选中,公司共4个型号的化学发光免疫分析仪、1个型号的心电图机入选。三批优秀国产医疗设备遴选凸显了国家对医疗国产器械国产化市场的政策扶持力度,是对入选产品技术、质量及临床性能等的肯定,有望成为各级医院进行医疗设备采购时的重要参考依据。

(二)公司主要产品的市场竞争情况

公司产品主要集中在医疗器械中的三大领域:生命信息与支持、体外诊断以及医学影像。此外,过去几年,公司通过一系列并购扩大了产品线,包括骨科、内窥镜等高值耗材领域。

1、生命信息与支持

公司的生命信息与支持产品,是包括监护仪、除颤仪、麻醉机、呼吸机、心电图机、手术床、手术灯、吊塔吊桥、输注泵、手术室/重症监护室(OR/ICU)整体解决方案等用于生命信息监测与支持的一系列仪器和解决方案的组合。

(1)监护设备

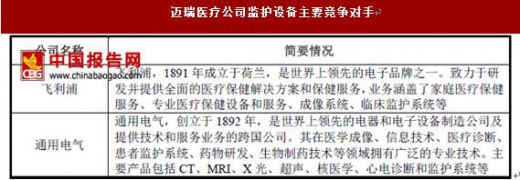

监护仪市场集中度较高,飞利浦、通用电气和迈瑞占据主要份额。公司在监护设备领域深耕多年,提供包括床旁监护仪、遥测监护仪到中央监护系统的全套设备与解决方案。根据中国医学装备协会的统计,2015年公司在全球(不含日本)和中国监护设备市场排名中分别为第三位和第二位。

公司监护设备主要竞争对手为飞利浦、通用电气等医疗器械生产企业,具体情况如下:

(2)除颤设备

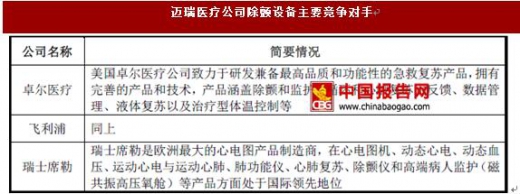

根据中国医学装备协会的统计,2015年公司在全球(不含日本)和中国除颤设备市场排名中分别为第五位和第三位。公司除颤设备主要竞争对手包括卓尔医疗、飞利浦和瑞士席勒等医疗器械生产企业,具体情况如下:

(3)麻醉设备

根据中国医学装备协会的统计,2015年公司在全球(不含日本)和中国麻醉设备市场排名中均为第三位。公司麻醉设备主要竞争对手包括德尔格和通用电气等医疗器械生产企业,具体情况如下:

2、体外诊断(IVD)

体外诊断(IVD),指在人体之外,通过对人体的样本(血液、体液、组织等)进行检测而获取临床诊断信息的产品和服务,包括仪器、试剂、校准品、质控品等。其作用原理为:通过测定待测物质的反应强度或速度来判断待测物质在体内的浓度、数量或性质。

体外诊断提供了部分临床诊断的决策信息,为疾病预防、诊断、治疗的重要辅助手段。按检验原理或检验方法的不同,临床体外诊断主要包括临床生化诊断、免疫诊断、分子生物学诊断、血液学诊断、凝血诊断、尿液诊断、微生物诊断等。2015年全球IVD行业市场规模约622.3亿美元,公司IVD产品全球市场占有率约为0.62%。

(1)生化分析市场

生化诊断是医院最为常规的检测项目。随着药品零差率及医院端各项绩效考核方式的改变,诊断业务在医院的重视程度逐渐被提高。同时,随着医疗需求的释放,医院诊疗人次的增加、体检需求的增加等,未来生化分析诊断仍将保持较高的增长,2015年度我国生化分析仪及试剂市场规模已达79.4亿元。

经过多年发展,我国在生化诊断领域的自主创新能力已显著提升,整体技术水平已基本达到国际同期水平,并涌现出了一些具备与国际巨头竞争能力的企业。但由于以往国内一线城市三级医院配置进口高速生化分析仪较多,且进口产品有较好的品牌认可度,因此目前在一线城市三级医院等高端市场国外企业(如罗氏、贝克曼等)仍有一定优势。公司生化分析领域主要竞争对手具体情况如下:

(2)血液细胞分析市场

血液细胞分析类产品为体外诊断仪器中的一种,为医院临床检验中应用非常广泛的仪器之一。血液细胞分析仪为体外诊断仪器中较早发展的仪器,上世纪40年代左右已投入临床使用。

公司血液细胞分析领域主要竞争对手包括希森美康、贝克曼等诊断等医疗器械生产企业,具体情况如下:

3、医学影像

医学影像设备属于中高端医疗设备,为临床诊断、治疗提供重要保障,常见的医疗影像诊断设备包括:超声成像设备(USG)、数字X射线成像系统、磁共振影像设备(MRI)、计算机断层扫描影像设备(CT)以及核医学影像设备等。公司在医学影像领域的产品以超声类为主,其他产品包括数字X射线成像系统。

超声成像具有无创性,高灵敏度,小型化,低成本和操作方便等优点,广泛应用于妇产、心脏、腹部、血管、小器官、麻醉、重症、急诊、肌骨、泌尿等临床应用的各个领域,发展速度和普及程度近年来已成为医学影像之首。

随着临床需求和现代电子技术尤其是计算机技术的发展,超声影像技术从应用初期的一维A型和M型超声成像发展到了实时灰阶二维B型超声成像,逐步发展至目前的全数字能实时回放的三维、四维超声影像系统。公司在超声成像领域的主要竞争对手包括通用电气、飞利浦、日本东芝等医疗器械生产企业,2015年迈瑞医疗超声成像设备的全球和中国市场占有率分别为5.2%和9.5%,竞争对手具体情况如下:

(三)公司的竞争优势与劣势

1、竞争优势

(1)卓越的体系化研发创新能力

自创立以来,迈瑞医疗一直重视研发投入,每年研发投入占销售收入的比例均超过10%,总计逾30亿人民币。迈瑞医疗目前建立了基于全球资源配置的研发创新平台,设有八大研发中心,共有1,600余名研发工程师,分布在深圳、南京、北京、西安、成都、美国硅谷、美国新泽西和美国西雅图。

迈瑞医疗通过医疗产品创新体系(MPI)的建设,包括业务和产品规划流程、产品构思和用户需求管理流程、基于全面质量管理理念的产品开发流程、技术研究流程、产品平台建设流程等,并通过产品生命周期管理电子平台系统(PLM)落实到公司日常研发管理的各个环节,系统性规范性地保证了公司源源不断的创新动力。

迈瑞医疗建立了良好的全球知识产权保护体系,为公司产品在全球市场销售提供了良好基础。迈瑞医疗通过《企业知识产权管理规范》标准认证审核,成为国家知识产权管理体系认证企业。

迈瑞医疗建有多个国际领先的研发专业实验室,比如可靠性、血球溯源、电源、参数、气体、探头、热力学等专项技术实验室,其中可靠性实验室和血球溯源实验室获得了中国CNAS认证,可靠性实验室还通过了Intertek、SGS等国际第三方实验室认证。

2002年,经国家科技部批准,依托迈瑞医疗组建“国家医用诊断仪器工程技术中心”,2006年该技术中心正式挂牌成立,致力于打破国际垄断,提升中国高端医疗器械的整体水平以及在国际市场的竞争力。2016年获得“国家企业技术中心”称号,为行业提供关键共性技术的自主知识产权支撑,推动国产医疗器械发展,成为医疗器械高科技行业的示范者与引领者。2007年,公司自主研发的首台国产全自动生化分析仪获得国家科技进步二等奖。2013年公司自主研发的发明专利“一种流式细胞检测装置及其实现的流式细胞检测方法”获中国专利金奖,实现了医疗设备行业在中国发明专利金奖上的零突破。

十二五期间,公司主导国家科技支撑项目《高端全数字彩色多普勒超声诊断设备的研发》、《自动体外除颤仪及远程管理维护系统》和863计划项目《新一代高性能五分类血细胞分析系统研制》,填补了中国医疗器械行业多项高端技术空白,使得国产的医用超声成像设备、体外除颤设备以及血细胞分析设备的功能、性能和质量达到了甚至局部超越了国际领先水平。十三五期间,由公司牵头,中科院先进技术研究院、深圳大学、西安交通大学、清华大学、北医三院、北大深圳医院共同合作承担的国家重点研发计划“多功能动态实时三维成像系统”于2016年正式启动,有望实现超声成像领域的重大技术突破。

(2)先进的质量管理和智能制造体系

①高标准的质量管理体系

公司坚持产品质量标准,持续优化管理职责、生产控制、纠正预防、设计控制等模块,产品打入欧美等发达国家市场。1995年迈瑞医疗成为行业内首家通过德国TV Ps19机构的ISO9001/13485质量体系认证的企业。2000年至2003年,监护仪、超声、检验产品先后获得欧盟CE安全认证。2004年,迈瑞医疗顺利通过标准极为严格的美国FDA审核。

②高效的智能制造体系

迈瑞医疗在产品设计、工艺研发、加工制造、质量检测等流程上统一协调,严格执行质量管理标准,实现各批次产品质量的稳定性和可靠性。公司拥有总面积超过30万平米的制造基地,满足了全球销售的生产需求。公司还引入医疗产品创新(MPI)流程,通过全生命周期的管理和电子平台,全面提升研发效率,实现研发和制造联动,使制造基地通过智能化管控,让每个环节的管理可视化、标准化、可溯源。

(3)全球深度覆盖、专业服务的销售体系

截至2016年12月31日,公司销售人员超过2,000人。公司在国内拥有超过1,800家经销商,在中国超过30个省市自治区均设有分公司;在境外拥有超过2,200家经销商,在超过30个国家拥有子公司,产品远销190多个国家及地区。公司已成为美国、英国、德国、法国等国顶尖医疗机构的长期合作伙伴。

在北美,公司拥有专业直销团队,已与美国五大集体采购组织MPG、MedAssets、Novation、Premier、Amerinet合作,项目覆盖北美近万家终端医疗机构,如Flagler医院、San Juan地区医疗中心等排名全美5%的综合性医院;Beth Israel Deaconess医疗中心20、St. Michael’s医疗中心、宾夕法尼亚大学医院、Loyola 大学医疗中心等隶属于国际顶级高校的医疗机构;Bascom Palmer眼科研究所、波多黎各大学癌症中心等全美排名领先的专科医疗机构等。在欧洲,公司采用了“直销+经销”的销售模式,公司产品持续进入欧洲高端医疗集团、综合医院以及专科医院,如英国爱丁堡皇家医院、英国诺福克与诺威治大学医院、法国图卢兹大学医院、比利时鲁汶大学医院、华沙大学医院、塞尔维亚军事医学科学院等。在发展中国家如拉美地区,公司采用了经销为主的销售模式,建立了完善且覆盖度广的经销体系,产品进入了多家综合性和专科类医院,如智利Laboratorio Megasalud实验室、巴西的爱因斯坦医院、哥伦比亚的FCV心血管医院等。在俄罗斯,公司产品广泛应用于俄罗斯联邦医院、俄罗斯库拉科夫妇幼和围产研究中心、俄罗斯布尔登科神经外科研究院、俄罗斯舒马科夫器官移植及人造器官研究中心、和莫斯科市马若兹儿童临床医院等。

(4)全方位、全时段、全过程售后服务体系

售后服务是公司的核心竞争力之一,依托强大的技术、渠道和品牌优势,公司在向市场不断推出高性价比的精良产品的同时,以领先的自主科技与丰富的客服经验,帮助客户降低维护成本,化解医疗风险,拓展医疗业务,为临床医疗创造更多价值。公司建立了全方位、全时段、全过程售后服务体系,借助业界领先的客户关系管理平台对服务全过程进行管理,保证服务质量。从提供单一服务产品到提供整体服务解决方案,增强了客户粘性,为持续推送产品和后续服务提供支撑。

公司拥有覆盖全球的售后服务体系。公司在境外设立了3级技术支持架构,境外19个子公司提供海外当地服务热线接受客户服务申告,50余个驻地直属服务站点为客户提供现场服务和技术支持。此外,公司海外子公司为当地终端客户和渠道资源提供售后技术培训。

在国内,公司拥有完整4级服务架构,100余家驻地直属服务站,300余家优质授权服务分包商,客户呼叫中心开通7x24小时全天候服务热线、专家坐席100余名、完备的三级备件库,先进的CRM客户关系管理系统,主动预防式远程诊断服务以及完整的客户服务解决方案。公司拥有超过1500名直属工程师以及经原厂培训、考核及认证的专业服务分包商组成的服务团队。

公司售后服务团队以严谨的专项技术培训,过硬的业务技能,深厚的实践经验,为客户提供专业、高效、快捷服务。服务全程呵护设备安全、有效化解医疗风险。迈瑞医疗的服务体系,实现了已购设备不断升级,保持设备技术的先进性,保证客户的设备配置同步于科技发展和医疗技术进步。

(5)稳定、专业的管理团队

秉承“普及高端科技,让更多人分享优质生命关怀”的使命,公司在多年的发展过程中,形成了以“客户导向、以人为本、严谨务实、积极进取”为核心价值观的独具特色的企业文化。公司董事长李西廷、董事徐航以及总经理成明和均毕业于国内顶尖高校、拥有超过20年的医疗器械行业工作经历,积累了丰富的医疗器械行业研发、营销、生产、管理等相关经验和卓越的国际化运营能力,对行业发展有深刻的认识。经过多年的创业发展,公司管理层基于企业的现实情况、行业发展趋势和市场需求,及时、有效地制定符合公司实际的发展战略,成员之间沟通顺畅、配合默契,对公司未来发展有着共同的、务实的理念。

2、竞争劣势

公司经过多年的快速增长积累了一定的基础,销售收入在国内排名前列,但是与国际行业巨头相比,在品牌影响力方面还存在着一定的差距。

随着我国对医疗器械升级换代需求的增长和公司市场份额的进一步提高,尽管公司在深圳、南京等地已建有现代化生产厂房,但目前的生产场地、人员结构并不能完全满足公司未来发展的需求。公司需要扩大生产场地、招聘高端研发人员、增加核心及辅助生产设备,丰富产品数量和应用领域,扩大核心主导产品的生产规模,满足不断提升的市场需求。由于公司融资方式单一,对公司持续发展造成不利影响。

根据国家统计局2011年11月颁布实施的《国民经济行业分类》国家标准(GB/T4754-2011),行业系“医疗仪器设备及器械制造业”,根据中国证监会颁布的《上市公司行业分类指引》分类,深圳迈瑞生物医疗电子股份有限公司属于专用设备制造业(分类代码:C35)。

(一)公司的行业地位

公司2016 年营业收入90.32 亿元,为国内最大的医疗器械生产商。在Qmed根据标普旗下的S&P Capital IQ 数据库列出的2015 年全球医疗器械百强排行中,公司位列于世界医疗器械第43 名,是前50 名中唯一上榜的中国企业。

数据来源:观研天下数据中心整理

2014年以来,国家持续加强对国产医疗器械的扶持,并由国家卫计委委托中国医学装备协会实施了三批国产医疗设备产品遴选。在2014年针对数字化X线机、彩色多普勒超声波诊断仪和全自动生化分析仪3个类别的第一批国产医疗设备产品遴选中,公司共有14种产品上榜;在2015年针对医用磁共振成像设备(MRI)、X射线计算机断层摄影设备(CT)、全自动血细胞分析仪、血液透析机、呼吸机、麻醉机和自动分药机7个类别的第二批优秀国产医疗设备产品遴选中,公司共有17个型号的血细胞分析仪、3个型号的呼吸机和6个型号的麻醉机入选。在2016年针对数字减影血管造影机(DSA)、化学发光免疫分析仪、全自动酶免仪、心电图机、清洗消毒设备、高强度聚焦超声肿瘤治疗系统、医用直线加速器、伽玛刀(γ-射线立体定向治疗系统,头部)、心脏血管支架、骨科内固定耗材10个类别的第三批优秀国产医疗设备产品遴选中,公司共4个型号的化学发光免疫分析仪、1个型号的心电图机入选。三批优秀国产医疗设备遴选凸显了国家对医疗国产器械国产化市场的政策扶持力度,是对入选产品技术、质量及临床性能等的肯定,有望成为各级医院进行医疗设备采购时的重要参考依据。

(二)公司主要产品的市场竞争情况

公司产品主要集中在医疗器械中的三大领域:生命信息与支持、体外诊断以及医学影像。此外,过去几年,公司通过一系列并购扩大了产品线,包括骨科、内窥镜等高值耗材领域。

1、生命信息与支持

公司的生命信息与支持产品,是包括监护仪、除颤仪、麻醉机、呼吸机、心电图机、手术床、手术灯、吊塔吊桥、输注泵、手术室/重症监护室(OR/ICU)整体解决方案等用于生命信息监测与支持的一系列仪器和解决方案的组合。

(1)监护设备

监护仪市场集中度较高,飞利浦、通用电气和迈瑞占据主要份额。公司在监护设备领域深耕多年,提供包括床旁监护仪、遥测监护仪到中央监护系统的全套设备与解决方案。根据中国医学装备协会的统计,2015年公司在全球(不含日本)和中国监护设备市场排名中分别为第三位和第二位。

公司监护设备主要竞争对手为飞利浦、通用电气等医疗器械生产企业,具体情况如下:

资料来源:公开资料整理

(2)除颤设备

根据中国医学装备协会的统计,2015年公司在全球(不含日本)和中国除颤设备市场排名中分别为第五位和第三位。公司除颤设备主要竞争对手包括卓尔医疗、飞利浦和瑞士席勒等医疗器械生产企业,具体情况如下:

资料来源:公开资料整理

(3)麻醉设备

根据中国医学装备协会的统计,2015年公司在全球(不含日本)和中国麻醉设备市场排名中均为第三位。公司麻醉设备主要竞争对手包括德尔格和通用电气等医疗器械生产企业,具体情况如下:

资料来源:公开资料整理

2、体外诊断(IVD)

体外诊断(IVD),指在人体之外,通过对人体的样本(血液、体液、组织等)进行检测而获取临床诊断信息的产品和服务,包括仪器、试剂、校准品、质控品等。其作用原理为:通过测定待测物质的反应强度或速度来判断待测物质在体内的浓度、数量或性质。

体外诊断提供了部分临床诊断的决策信息,为疾病预防、诊断、治疗的重要辅助手段。按检验原理或检验方法的不同,临床体外诊断主要包括临床生化诊断、免疫诊断、分子生物学诊断、血液学诊断、凝血诊断、尿液诊断、微生物诊断等。2015年全球IVD行业市场规模约622.3亿美元,公司IVD产品全球市场占有率约为0.62%。

(1)生化分析市场

生化诊断是医院最为常规的检测项目。随着药品零差率及医院端各项绩效考核方式的改变,诊断业务在医院的重视程度逐渐被提高。同时,随着医疗需求的释放,医院诊疗人次的增加、体检需求的增加等,未来生化分析诊断仍将保持较高的增长,2015年度我国生化分析仪及试剂市场规模已达79.4亿元。

经过多年发展,我国在生化诊断领域的自主创新能力已显著提升,整体技术水平已基本达到国际同期水平,并涌现出了一些具备与国际巨头竞争能力的企业。但由于以往国内一线城市三级医院配置进口高速生化分析仪较多,且进口产品有较好的品牌认可度,因此目前在一线城市三级医院等高端市场国外企业(如罗氏、贝克曼等)仍有一定优势。公司生化分析领域主要竞争对手具体情况如下:

资料来源:公开资料整理

(2)血液细胞分析市场

血液细胞分析类产品为体外诊断仪器中的一种,为医院临床检验中应用非常广泛的仪器之一。血液细胞分析仪为体外诊断仪器中较早发展的仪器,上世纪40年代左右已投入临床使用。

公司血液细胞分析领域主要竞争对手包括希森美康、贝克曼等诊断等医疗器械生产企业,具体情况如下:

资料来源:公开资料整理

3、医学影像

医学影像设备属于中高端医疗设备,为临床诊断、治疗提供重要保障,常见的医疗影像诊断设备包括:超声成像设备(USG)、数字X射线成像系统、磁共振影像设备(MRI)、计算机断层扫描影像设备(CT)以及核医学影像设备等。公司在医学影像领域的产品以超声类为主,其他产品包括数字X射线成像系统。

超声成像具有无创性,高灵敏度,小型化,低成本和操作方便等优点,广泛应用于妇产、心脏、腹部、血管、小器官、麻醉、重症、急诊、肌骨、泌尿等临床应用的各个领域,发展速度和普及程度近年来已成为医学影像之首。

随着临床需求和现代电子技术尤其是计算机技术的发展,超声影像技术从应用初期的一维A型和M型超声成像发展到了实时灰阶二维B型超声成像,逐步发展至目前的全数字能实时回放的三维、四维超声影像系统。公司在超声成像领域的主要竞争对手包括通用电气、飞利浦、日本东芝等医疗器械生产企业,2015年迈瑞医疗超声成像设备的全球和中国市场占有率分别为5.2%和9.5%,竞争对手具体情况如下:

资料来源:公开资料整理

1、竞争优势

(1)卓越的体系化研发创新能力

自创立以来,迈瑞医疗一直重视研发投入,每年研发投入占销售收入的比例均超过10%,总计逾30亿人民币。迈瑞医疗目前建立了基于全球资源配置的研发创新平台,设有八大研发中心,共有1,600余名研发工程师,分布在深圳、南京、北京、西安、成都、美国硅谷、美国新泽西和美国西雅图。

迈瑞医疗通过医疗产品创新体系(MPI)的建设,包括业务和产品规划流程、产品构思和用户需求管理流程、基于全面质量管理理念的产品开发流程、技术研究流程、产品平台建设流程等,并通过产品生命周期管理电子平台系统(PLM)落实到公司日常研发管理的各个环节,系统性规范性地保证了公司源源不断的创新动力。

迈瑞医疗建立了良好的全球知识产权保护体系,为公司产品在全球市场销售提供了良好基础。迈瑞医疗通过《企业知识产权管理规范》标准认证审核,成为国家知识产权管理体系认证企业。

迈瑞医疗建有多个国际领先的研发专业实验室,比如可靠性、血球溯源、电源、参数、气体、探头、热力学等专项技术实验室,其中可靠性实验室和血球溯源实验室获得了中国CNAS认证,可靠性实验室还通过了Intertek、SGS等国际第三方实验室认证。

2002年,经国家科技部批准,依托迈瑞医疗组建“国家医用诊断仪器工程技术中心”,2006年该技术中心正式挂牌成立,致力于打破国际垄断,提升中国高端医疗器械的整体水平以及在国际市场的竞争力。2016年获得“国家企业技术中心”称号,为行业提供关键共性技术的自主知识产权支撑,推动国产医疗器械发展,成为医疗器械高科技行业的示范者与引领者。2007年,公司自主研发的首台国产全自动生化分析仪获得国家科技进步二等奖。2013年公司自主研发的发明专利“一种流式细胞检测装置及其实现的流式细胞检测方法”获中国专利金奖,实现了医疗设备行业在中国发明专利金奖上的零突破。

十二五期间,公司主导国家科技支撑项目《高端全数字彩色多普勒超声诊断设备的研发》、《自动体外除颤仪及远程管理维护系统》和863计划项目《新一代高性能五分类血细胞分析系统研制》,填补了中国医疗器械行业多项高端技术空白,使得国产的医用超声成像设备、体外除颤设备以及血细胞分析设备的功能、性能和质量达到了甚至局部超越了国际领先水平。十三五期间,由公司牵头,中科院先进技术研究院、深圳大学、西安交通大学、清华大学、北医三院、北大深圳医院共同合作承担的国家重点研发计划“多功能动态实时三维成像系统”于2016年正式启动,有望实现超声成像领域的重大技术突破。

(2)先进的质量管理和智能制造体系

①高标准的质量管理体系

公司坚持产品质量标准,持续优化管理职责、生产控制、纠正预防、设计控制等模块,产品打入欧美等发达国家市场。1995年迈瑞医疗成为行业内首家通过德国TV Ps19机构的ISO9001/13485质量体系认证的企业。2000年至2003年,监护仪、超声、检验产品先后获得欧盟CE安全认证。2004年,迈瑞医疗顺利通过标准极为严格的美国FDA审核。

②高效的智能制造体系

迈瑞医疗在产品设计、工艺研发、加工制造、质量检测等流程上统一协调,严格执行质量管理标准,实现各批次产品质量的稳定性和可靠性。公司拥有总面积超过30万平米的制造基地,满足了全球销售的生产需求。公司还引入医疗产品创新(MPI)流程,通过全生命周期的管理和电子平台,全面提升研发效率,实现研发和制造联动,使制造基地通过智能化管控,让每个环节的管理可视化、标准化、可溯源。

(3)全球深度覆盖、专业服务的销售体系

截至2016年12月31日,公司销售人员超过2,000人。公司在国内拥有超过1,800家经销商,在中国超过30个省市自治区均设有分公司;在境外拥有超过2,200家经销商,在超过30个国家拥有子公司,产品远销190多个国家及地区。公司已成为美国、英国、德国、法国等国顶尖医疗机构的长期合作伙伴。

资料来源:公开资料整理

在北美,公司拥有专业直销团队,已与美国五大集体采购组织MPG、MedAssets、Novation、Premier、Amerinet合作,项目覆盖北美近万家终端医疗机构,如Flagler医院、San Juan地区医疗中心等排名全美5%的综合性医院;Beth Israel Deaconess医疗中心20、St. Michael’s医疗中心、宾夕法尼亚大学医院、Loyola 大学医疗中心等隶属于国际顶级高校的医疗机构;Bascom Palmer眼科研究所、波多黎各大学癌症中心等全美排名领先的专科医疗机构等。在欧洲,公司采用了“直销+经销”的销售模式,公司产品持续进入欧洲高端医疗集团、综合医院以及专科医院,如英国爱丁堡皇家医院、英国诺福克与诺威治大学医院、法国图卢兹大学医院、比利时鲁汶大学医院、华沙大学医院、塞尔维亚军事医学科学院等。在发展中国家如拉美地区,公司采用了经销为主的销售模式,建立了完善且覆盖度广的经销体系,产品进入了多家综合性和专科类医院,如智利Laboratorio Megasalud实验室、巴西的爱因斯坦医院、哥伦比亚的FCV心血管医院等。在俄罗斯,公司产品广泛应用于俄罗斯联邦医院、俄罗斯库拉科夫妇幼和围产研究中心、俄罗斯布尔登科神经外科研究院、俄罗斯舒马科夫器官移植及人造器官研究中心、和莫斯科市马若兹儿童临床医院等。

(4)全方位、全时段、全过程售后服务体系

售后服务是公司的核心竞争力之一,依托强大的技术、渠道和品牌优势,公司在向市场不断推出高性价比的精良产品的同时,以领先的自主科技与丰富的客服经验,帮助客户降低维护成本,化解医疗风险,拓展医疗业务,为临床医疗创造更多价值。公司建立了全方位、全时段、全过程售后服务体系,借助业界领先的客户关系管理平台对服务全过程进行管理,保证服务质量。从提供单一服务产品到提供整体服务解决方案,增强了客户粘性,为持续推送产品和后续服务提供支撑。

公司拥有覆盖全球的售后服务体系。公司在境外设立了3级技术支持架构,境外19个子公司提供海外当地服务热线接受客户服务申告,50余个驻地直属服务站点为客户提供现场服务和技术支持。此外,公司海外子公司为当地终端客户和渠道资源提供售后技术培训。

在国内,公司拥有完整4级服务架构,100余家驻地直属服务站,300余家优质授权服务分包商,客户呼叫中心开通7x24小时全天候服务热线、专家坐席100余名、完备的三级备件库,先进的CRM客户关系管理系统,主动预防式远程诊断服务以及完整的客户服务解决方案。公司拥有超过1500名直属工程师以及经原厂培训、考核及认证的专业服务分包商组成的服务团队。

公司售后服务团队以严谨的专项技术培训,过硬的业务技能,深厚的实践经验,为客户提供专业、高效、快捷服务。服务全程呵护设备安全、有效化解医疗风险。迈瑞医疗的服务体系,实现了已购设备不断升级,保持设备技术的先进性,保证客户的设备配置同步于科技发展和医疗技术进步。

(5)稳定、专业的管理团队

秉承“普及高端科技,让更多人分享优质生命关怀”的使命,公司在多年的发展过程中,形成了以“客户导向、以人为本、严谨务实、积极进取”为核心价值观的独具特色的企业文化。公司董事长李西廷、董事徐航以及总经理成明和均毕业于国内顶尖高校、拥有超过20年的医疗器械行业工作经历,积累了丰富的医疗器械行业研发、营销、生产、管理等相关经验和卓越的国际化运营能力,对行业发展有深刻的认识。经过多年的创业发展,公司管理层基于企业的现实情况、行业发展趋势和市场需求,及时、有效地制定符合公司实际的发展战略,成员之间沟通顺畅、配合默契,对公司未来发展有着共同的、务实的理念。

2、竞争劣势

公司经过多年的快速增长积累了一定的基础,销售收入在国内排名前列,但是与国际行业巨头相比,在品牌影响力方面还存在着一定的差距。

随着我国对医疗器械升级换代需求的增长和公司市场份额的进一步提高,尽管公司在深圳、南京等地已建有现代化生产厂房,但目前的生产场地、人员结构并不能完全满足公司未来发展的需求。公司需要扩大生产场地、招聘高端研发人员、增加核心及辅助生产设备,丰富产品数量和应用领域,扩大核心主导产品的生产规模,满足不断提升的市场需求。由于公司融资方式单一,对公司持续发展造成不利影响。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。