参考中国报告网发布《2017-2022年中国电工仪器仪表制造行业市场发展现状及十三五发展策略研究报告》

按《国民经济行业分类》(GB/T4754-2011),杭州西力智能科技股份有限公司所处行业为制造业下的电工仪器仪表制造行业。按《上市公司行业分类指引》(2012 年修订),公司所处行业为制造业下的“仪器仪表制造业”(行业代码为C40)。

(一)市场地位及竞争对手情况

1、市场地位及近三年变动趋势

(1)国网招标情况

目前国内电力设备企业的市场化程度较高,尤其在智能电表和用电信息采集终端设备市场,国网智能电表及终端设备集中招标中标的生产厂商已超过100家。行业内领先公司2014 年至2016 年度在国网批次电能表及用电信息采集设备招标采购的中标金额及数量情况如下:

从中标数量来看,杭州西力智能科技股份有限公司2015 年度较2014 年度上升3.84%,2016 年度较2015 年度下降42.13%。2016 年中标数量下降幅度较大的原因主要是当年国网招标总规模大幅减少。2014 年至2016 年度公司在国网电能表及用电信息采集设备招标采购中标比例分别为2.76%,2.96%和2.22%。

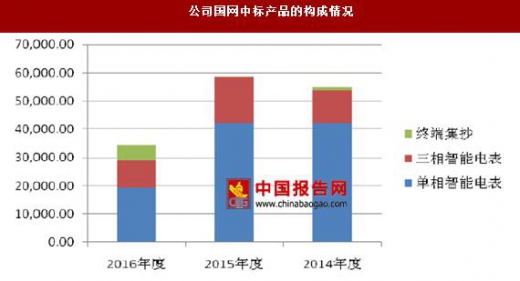

从中标金额来看,2014 年至2016 年,公司国网中标金额分别为54,946.14万元、58,639.55 万元和34,481.80 万元。其中,2016 年较前两年大幅下降主要是国网当年招标规模大幅减少所致。与同行业公司相比,2014 年、2015 年和2016年,行业第一名分别为林洋能源、威胜集团和宁波三星。公司在中标金额上与前述公司的差异大于中标数量与其的差异,主要是因为公司中标产品中以售价较低的单相智能电表为主,产品价格较高的三相智能电表和终端集抄产品相对较少。

从上表可以看出,单相智能电表是公司的主要产品,占中标金额的比例最高,2014 年至2016 年均在55%以上。根据国网相关数据统计,从2009 年国网首次集中招标以来至2015 年,公司的单相智能电表市场份额为2.53%,位居所有厂商的前十位。

公司三相智能电表占每年度中标金额的比例从2014 年的21.02%提升至2016 年的28.27%。2016 年公司在终端集抄方面也取得重大突破,共取得5,296.93 万元订单。公司中标产品结构的变化,说明公司技术水平、中标能力进一步提高。

(2)南网招标情况

2016 年南网首次开始智能电表的招标,公司首次参与招标并取得较好的成绩。在南网各个省市的中标比例(南网中标结果仅显示中标比例,不显示中标金额)分别为广东省20%,贵州省9%,广西壮族自治区9%,深圳市25%,中标的产品主要为单相智能电表,合计已签约金额为1.247 亿元。截至2016 年12月31 日,公司对南网辖区内电力公司的销售金额为7,489.98 万元。综上分析,公司在行业的整体排名居于前列,行业地位较为稳定。

2016 年南网首次进行智能电表的招标,公司获得中标,公司的行业地位进一步获得巩固。

2、主要竞争对手的简况

目前,公司的主要竞争对手包括:

(1)宁波三星医疗电气股份有限公司(股票代码:601567)

宁波三星医疗电气股份有限公司原名宁波三星电气股份有限公司,于2011年6 月15 日在上海证券交易所主板上市,是一家主要从事电能计量及信息采集产品、配电设备的研发、生产和销售企业,其中电能计量及信息采集产品主要包括智能电能表、普通电子式电能表、感应式电能表、用电管理智能终端及系统产品,配电设备主要包括非晶合金变压器、油浸式变压器、干式变压器、箱式变电站和开关柜。2015 年正式转型进入医疗服务领域,已逐步形成医疗服务与电力产品双主业格局。

(2)江苏林洋能源股份有限公司(股票代码:601222)

江苏林洋能源股份有限公司原名江苏林洋电子股份有限公司,于 2011 年8月8 日在上海证券交易所主板上市,主营业务为电子式电能表、专变终端、配变终端、集中器产品和其他电工仪器仪表产品的研发、生产和销售,主营产品主要包括:电子式电能表、专变终端、配变终端、集中器产品。

(3)威胜集团有限公司(股票代码:3393.HK)

威胜集团有限公司于2005 年12 月在香港联交所主板上市,是一家智能计量、智能配用电与能效管理整体解决方案的供应商,在用电自动化领域主要从事电能表的设计和制造,提供采集终端及电能管理解决方案。

(4)杭州海兴电力科技股份有限公司(股票代码:603556)

杭州海兴电力科技股份有限公司于2016 年3 月在上交所上市,主营业务为智能电网配用电系统产品的研发、生产和销售,为客户提供电力计量产品、智能用电一体化系统产品、智能配网产品和系统软件。

(5)深圳市科陆电子科技股份有限公司(股票代码:002121)

深圳市科陆电子科技股份有限公司于2007 年3 月在深交所中小板上市,主要从事电力自动化产品及电工仪器仪表的研发、生产及销售。

(6)杭州炬华科技股份有限公司(股票代码:300360)

杭州炬华科技股份有限公司于 2014 年1 月21 日在深交所创业板上市,主营业务为电能计量仪表和用电信息采集系统产品研发、生产与销售,主营产品主要包括:智能电能表、电子式电能表、用电信息采集系统产品、国际IEC、ANSI标准系列电能计量产品及其软件、配件等。

(二)公司的竞争优势与劣势

1、竞争优势

(1)技术研发优势

公司是国家级高新技术企业,拥有省级企业研究院、省级高新技术企业研究开发中心和省级企业技术中心及通过CNAS 国家实验室认可的测试中心,国际DLMS 协会会员,中国仪器仪表行业协会电工仪器仪表分会理事单位,参与多项电能计量仪表标准起草和修订工作。公司的技术研发实力,保障了公司成为国内电能计量仪表行业具有技术影响力和发展潜力的公司之一。

公司建立了优秀的专业技术研发团队和有效的激励机制;拥有成熟的产品设计平台、快速的技术响应能力、先进的试验设备和完整的测试体系。经过多年努力,公司在电能计量仪表和用电信息采集系统产品领域中,拥有了高可靠性数据存储技术、高精度测量技术、低功耗产品设计技术、数据交换技术、防窃电设计技术等核心技术,并积累了丰富经验。同时严格的技术管理体系,促进了持续不断的技术创新,公司拥有72 项专利,62 项软件著作权,多个研发项目得到浙江省、杭州市政府资助和奖励。

(2)柔性生产模式

公司研制了智能电表柔性生产系统,该系统采用托盘式自动化流水生产模式,既适应多规格、多品种的智能电表的生产,又具有较高的自动化程度。生产线采用公司自主研发的自动修调检测软件,能够在电表修调、老化及校验等重要工位自动读取识别表型,自动选取对应的修调参数和修调方式,提升核心质控点的生产效率和质量可靠性。此外,生产线还采用公司自主研发的生产 MES管理系统,对不同型号、规格产品的生产全周期及品质数据进行记录和管理,实现产品品质可追溯。

(3)响应定制化的产品需求快速

自成立以来,公司借助于多年形成的产品研发经验,在产品规划和设计时,形成了功能模块化、模块标准化、标准平台化的研发管理和设计思路,不仅较大程度上考虑了产品功能的扩展和兼容问题,也能快速整合已有的标准化技术,并研发创新技术,快速响应定制化的产品需求。

目前,公司在电能计量仪表和用电信息采集系统产品领域中,拥有高可靠性数据存储、自恢复技术,高可靠性数据通讯技术、低功耗产品设计技术、软件抗干扰技术、数据安全加密技术等国内领先的核心技术,可满足市场对主流产品的需求。

(4)质量管理优势

公司通过了ISO9001 质量管理体系、ISO14001 环境管理体系、GB/T28001职业健康安全管理体系及资料来源:公开资料整理

A 级测量管理体系认证,具有CMC 证书、中国CCC质量认证、荷兰KEMA 认证及欧盟MID 分供方认证等多项国内外权威认证。

公司贯彻质量管理体系、测量管理体系,导入并实施“6S 管理”、“MES生产制造执行管理系统”、“ERP 管理系统”等先进管理方法和管理技术。规范产品制造质量控制流程,严格进厂检验、过程检验、出厂检验和周期性成品抽检和型式试验。公司注重国内外产品检测、评定机构的产品型式试验,不定期进行产品抽样。公司产品在国家质检总局、浙江省质量技术监督局多次产品质量监督检查中均检验合格。

(5)区域和成本控制优势

公司位于国内经济最发达地区之一及电能计量仪表生产主要集中地的长三角区域,具备人才和原材料供应优势。

长三角区域聚集了电能计量仪表方面的设计、制造、管理人才。同时区域内研究机构、高校云集,为公司的人才战略储备奠定了基础。公司通过多年设计技术经验、生产工艺技术的积累,产品成本具有一定的优势。

公司产品所用电能表模具和主要配套件厂家以浙江为中心,电子元器件代理以上海及周边区域为中心,提高了响应速度,降低了成本。

在智能电能表和用电信息采集系统产品发展的同时,公司向产业链上游拓展,自主生产了部分变压器、互感器、表壳等器件和部件,在一定程度上保障了生产所需器件和部件的及时供应,平抑了部分原材料价格波动的风险。

2、竞争劣势

(1)高附加的产品较少

与行业内排名靠前的公司相比,公司产品中标数量差距较小,但是中标金额差异较大,主要原因是公司中标产品的构成主要以毛利率较低的单相智能电表为主,毛利率较高的三相智能电表和采集系统设备占比较小。未来公司需要加强产品结构的调整力度和新产品的开发力度,缩小与行业领先企业的差距。

(2)海外市场销售规模较小

公司多年来在巩固还提升国内市场占有率的同时,采取合作开发、共同招标和利用经销商等多种模式拓展海外市场,并在南美、东南亚、南亚等地积累一定的客户资源。但公司的海外市场销售规模和竞争力与国内同行业领先公司相比仍有较大差距。未来公司将通过增加投入和吸引专业人才等方式进一步加大海外市场的开发力度,缩小与行业领先企业的差距。

(3)资金实力劣势

在智能电表行业,技术研发、业务扩张、产业链整合等方面都需要雄厚的资本作支撑,此前,公司主要依靠自有资金积累、银行贷款筹集发展资金,资金筹集渠道较为单一,公司需要进一步提升资本实力。

按《国民经济行业分类》(GB/T4754-2011),杭州西力智能科技股份有限公司所处行业为制造业下的电工仪器仪表制造行业。按《上市公司行业分类指引》(2012 年修订),公司所处行业为制造业下的“仪器仪表制造业”(行业代码为C40)。

(一)市场地位及竞争对手情况

1、市场地位及近三年变动趋势

(1)国网招标情况

目前国内电力设备企业的市场化程度较高,尤其在智能电表和用电信息采集终端设备市场,国网智能电表及终端设备集中招标中标的生产厂商已超过100家。行业内领先公司2014 年至2016 年度在国网批次电能表及用电信息采集设备招标采购的中标金额及数量情况如下:

2014-2016年在国网批次电能表及用电信息采集设备中标金额及数量(单位:万元/只)

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

从中标数量来看,杭州西力智能科技股份有限公司2015 年度较2014 年度上升3.84%,2016 年度较2015 年度下降42.13%。2016 年中标数量下降幅度较大的原因主要是当年国网招标总规模大幅减少。2014 年至2016 年度公司在国网电能表及用电信息采集设备招标采购中标比例分别为2.76%,2.96%和2.22%。

从中标金额来看,2014 年至2016 年,公司国网中标金额分别为54,946.14万元、58,639.55 万元和34,481.80 万元。其中,2016 年较前两年大幅下降主要是国网当年招标规模大幅减少所致。与同行业公司相比,2014 年、2015 年和2016年,行业第一名分别为林洋能源、威胜集团和宁波三星。公司在中标金额上与前述公司的差异大于中标数量与其的差异,主要是因为公司中标产品中以售价较低的单相智能电表为主,产品价格较高的三相智能电表和终端集抄产品相对较少。

资料来源:公开资料整理

从上表可以看出,单相智能电表是公司的主要产品,占中标金额的比例最高,2014 年至2016 年均在55%以上。根据国网相关数据统计,从2009 年国网首次集中招标以来至2015 年,公司的单相智能电表市场份额为2.53%,位居所有厂商的前十位。

数据来源:观研天下数据中心整理

公司三相智能电表占每年度中标金额的比例从2014 年的21.02%提升至2016 年的28.27%。2016 年公司在终端集抄方面也取得重大突破,共取得5,296.93 万元订单。公司中标产品结构的变化,说明公司技术水平、中标能力进一步提高。

(2)南网招标情况

2016 年南网首次开始智能电表的招标,公司首次参与招标并取得较好的成绩。在南网各个省市的中标比例(南网中标结果仅显示中标比例,不显示中标金额)分别为广东省20%,贵州省9%,广西壮族自治区9%,深圳市25%,中标的产品主要为单相智能电表,合计已签约金额为1.247 亿元。截至2016 年12月31 日,公司对南网辖区内电力公司的销售金额为7,489.98 万元。综上分析,公司在行业的整体排名居于前列,行业地位较为稳定。

2016 年南网首次进行智能电表的招标,公司获得中标,公司的行业地位进一步获得巩固。

2、主要竞争对手的简况

目前,公司的主要竞争对手包括:

(1)宁波三星医疗电气股份有限公司(股票代码:601567)

宁波三星医疗电气股份有限公司原名宁波三星电气股份有限公司,于2011年6 月15 日在上海证券交易所主板上市,是一家主要从事电能计量及信息采集产品、配电设备的研发、生产和销售企业,其中电能计量及信息采集产品主要包括智能电能表、普通电子式电能表、感应式电能表、用电管理智能终端及系统产品,配电设备主要包括非晶合金变压器、油浸式变压器、干式变压器、箱式变电站和开关柜。2015 年正式转型进入医疗服务领域,已逐步形成医疗服务与电力产品双主业格局。

(2)江苏林洋能源股份有限公司(股票代码:601222)

江苏林洋能源股份有限公司原名江苏林洋电子股份有限公司,于 2011 年8月8 日在上海证券交易所主板上市,主营业务为电子式电能表、专变终端、配变终端、集中器产品和其他电工仪器仪表产品的研发、生产和销售,主营产品主要包括:电子式电能表、专变终端、配变终端、集中器产品。

(3)威胜集团有限公司(股票代码:3393.HK)

威胜集团有限公司于2005 年12 月在香港联交所主板上市,是一家智能计量、智能配用电与能效管理整体解决方案的供应商,在用电自动化领域主要从事电能表的设计和制造,提供采集终端及电能管理解决方案。

(4)杭州海兴电力科技股份有限公司(股票代码:603556)

杭州海兴电力科技股份有限公司于2016 年3 月在上交所上市,主营业务为智能电网配用电系统产品的研发、生产和销售,为客户提供电力计量产品、智能用电一体化系统产品、智能配网产品和系统软件。

(5)深圳市科陆电子科技股份有限公司(股票代码:002121)

深圳市科陆电子科技股份有限公司于2007 年3 月在深交所中小板上市,主要从事电力自动化产品及电工仪器仪表的研发、生产及销售。

(6)杭州炬华科技股份有限公司(股票代码:300360)

杭州炬华科技股份有限公司于 2014 年1 月21 日在深交所创业板上市,主营业务为电能计量仪表和用电信息采集系统产品研发、生产与销售,主营产品主要包括:智能电能表、电子式电能表、用电信息采集系统产品、国际IEC、ANSI标准系列电能计量产品及其软件、配件等。

(二)公司的竞争优势与劣势

1、竞争优势

(1)技术研发优势

公司是国家级高新技术企业,拥有省级企业研究院、省级高新技术企业研究开发中心和省级企业技术中心及通过CNAS 国家实验室认可的测试中心,国际DLMS 协会会员,中国仪器仪表行业协会电工仪器仪表分会理事单位,参与多项电能计量仪表标准起草和修订工作。公司的技术研发实力,保障了公司成为国内电能计量仪表行业具有技术影响力和发展潜力的公司之一。

公司建立了优秀的专业技术研发团队和有效的激励机制;拥有成熟的产品设计平台、快速的技术响应能力、先进的试验设备和完整的测试体系。经过多年努力,公司在电能计量仪表和用电信息采集系统产品领域中,拥有了高可靠性数据存储技术、高精度测量技术、低功耗产品设计技术、数据交换技术、防窃电设计技术等核心技术,并积累了丰富经验。同时严格的技术管理体系,促进了持续不断的技术创新,公司拥有72 项专利,62 项软件著作权,多个研发项目得到浙江省、杭州市政府资助和奖励。

(2)柔性生产模式

公司研制了智能电表柔性生产系统,该系统采用托盘式自动化流水生产模式,既适应多规格、多品种的智能电表的生产,又具有较高的自动化程度。生产线采用公司自主研发的自动修调检测软件,能够在电表修调、老化及校验等重要工位自动读取识别表型,自动选取对应的修调参数和修调方式,提升核心质控点的生产效率和质量可靠性。此外,生产线还采用公司自主研发的生产 MES管理系统,对不同型号、规格产品的生产全周期及品质数据进行记录和管理,实现产品品质可追溯。

(3)响应定制化的产品需求快速

自成立以来,公司借助于多年形成的产品研发经验,在产品规划和设计时,形成了功能模块化、模块标准化、标准平台化的研发管理和设计思路,不仅较大程度上考虑了产品功能的扩展和兼容问题,也能快速整合已有的标准化技术,并研发创新技术,快速响应定制化的产品需求。

目前,公司在电能计量仪表和用电信息采集系统产品领域中,拥有高可靠性数据存储、自恢复技术,高可靠性数据通讯技术、低功耗产品设计技术、软件抗干扰技术、数据安全加密技术等国内领先的核心技术,可满足市场对主流产品的需求。

(4)质量管理优势

公司通过了ISO9001 质量管理体系、ISO14001 环境管理体系、GB/T28001职业健康安全管理体系及资料来源:公开资料整理

A 级测量管理体系认证,具有CMC 证书、中国CCC质量认证、荷兰KEMA 认证及欧盟MID 分供方认证等多项国内外权威认证。

公司贯彻质量管理体系、测量管理体系,导入并实施“6S 管理”、“MES生产制造执行管理系统”、“ERP 管理系统”等先进管理方法和管理技术。规范产品制造质量控制流程,严格进厂检验、过程检验、出厂检验和周期性成品抽检和型式试验。公司注重国内外产品检测、评定机构的产品型式试验,不定期进行产品抽样。公司产品在国家质检总局、浙江省质量技术监督局多次产品质量监督检查中均检验合格。

(5)区域和成本控制优势

公司位于国内经济最发达地区之一及电能计量仪表生产主要集中地的长三角区域,具备人才和原材料供应优势。

长三角区域聚集了电能计量仪表方面的设计、制造、管理人才。同时区域内研究机构、高校云集,为公司的人才战略储备奠定了基础。公司通过多年设计技术经验、生产工艺技术的积累,产品成本具有一定的优势。

公司产品所用电能表模具和主要配套件厂家以浙江为中心,电子元器件代理以上海及周边区域为中心,提高了响应速度,降低了成本。

在智能电能表和用电信息采集系统产品发展的同时,公司向产业链上游拓展,自主生产了部分变压器、互感器、表壳等器件和部件,在一定程度上保障了生产所需器件和部件的及时供应,平抑了部分原材料价格波动的风险。

2、竞争劣势

(1)高附加的产品较少

与行业内排名靠前的公司相比,公司产品中标数量差距较小,但是中标金额差异较大,主要原因是公司中标产品的构成主要以毛利率较低的单相智能电表为主,毛利率较高的三相智能电表和采集系统设备占比较小。未来公司需要加强产品结构的调整力度和新产品的开发力度,缩小与行业领先企业的差距。

(2)海外市场销售规模较小

公司多年来在巩固还提升国内市场占有率的同时,采取合作开发、共同招标和利用经销商等多种模式拓展海外市场,并在南美、东南亚、南亚等地积累一定的客户资源。但公司的海外市场销售规模和竞争力与国内同行业领先公司相比仍有较大差距。未来公司将通过增加投入和吸引专业人才等方式进一步加大海外市场的开发力度,缩小与行业领先企业的差距。

(3)资金实力劣势

在智能电表行业,技术研发、业务扩张、产业链整合等方面都需要雄厚的资本作支撑,此前,公司主要依靠自有资金积累、银行贷款筹集发展资金,资金筹集渠道较为单一,公司需要进一步提升资本实力。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。