参考中国报告网发布《2017-2022年中国变压器行业市场发展现状及十三五发展前景分析报告》

1、行业竞争格局与市场化程度

变压器行业已经形成完全市场化的竞争格局,发电集团、电网公司等主要客户在设备采购时普遍采用招投标制度,对投标者进行资格审查,竞标者之间面临产品质量、价格水平、技术实力、品牌影响力等因素的直接竞争。目前中国变压器生产企业近千家,输变电网、配网、电站等不同细分领域,竞争格局差异明显。

(1)输变电网用变压器

输变电系统主要使用的变压器为超高压、特高压产品,技术、经验门槛要求较高,目前具备500 千伏以上产品生产能力的企业较少,市场份额相对集中,主要为技术、资本实力雄厚的跨国电气巨头如东芝、ABB 集团和西门子,以及具有先发优势的上市公司如保变电气、特变电工和中国西电。

(2)配网及民用变压器

配网系统和工矿、居民、商业系统主要使用的变压器为中低压产品,技术含量相对较低,生产厂家众多,市场分散,价格竞争比较激烈,其竞争呈现地区性特征。但随着国家建设“智能坚强电网”的总体规划,对配网用变压器的节能性、可靠性、智能化的要求将越来越严格,具备技术优势的企业将逐渐胜出,地方性、小规模、技术陈旧的落后产能将会被淘汰,预期配网变压器市场将呈现集中度不断提高的趋势。

(3)新能源发电用变压器

风电、太阳能、水电等新能源发电系统对变压器的可靠性、环境适应性要求较高,具有一定的技术门槛。目前总体市场份额相对集中,具备生产资质和竞争实力的企业数量有限,且随着新电站对建设成本的控制,对缺乏规模效应的新进入者形成一定的成本壁垒。

(4)核能发电用变压器

核电变压器对技术水平和业绩资质的要求十分严格,市场高度集中。技术水平方面,核电站用安全级设备要求具备60 年使用寿命,在整个使用期内需耐受地震、突发短路等严酷工况,并通过鉴定试验对设备满足以上要求的能力进行验证,具有很高的技术难度,需要较大的研发经费投入,对企业的技术实力和资金实力要求较高;资质业绩方面,核电站对合格供应商管理十分严格,通常核电项目采用邀标方式,对于未取得过相关核电厂业绩的企业具有极高的进入壁垒。

(5)火力发电用变压器

由于火电发展时间长,配套电气设备市场也相对成熟,相关变压器生产厂商很多,市场比较分散,同质化竞争明显。随着国家能源结构调整,火电尤其是小规模火电厂将面临一定程度的压缩,相关变压器企业的竞争环境预期将进一步恶化。

(6)轨道交通用变压器

轨道交通用的牵引变压器及轨道供电变压器系统具有较强的专用性,技术含量很高,此前市场尤其是高速铁路领域,主要为跨国电气巨头垄断。随着国内电气厂商技术进步,以及铁路装备国有化的产业政策支持,顺特电气、卧龙电气、金盘电气等几家国内厂商逐渐占据了主要市场份额,在服务体系、配件供应等方面取得竞争优势。目前轨道交通变压器领域存在较高的技术壁垒,铁道部要求为铁路提供牵引变压器企业的前提条件是必须有两台变压器挂网安全运行两年以上,准入门槛高,竞争格局相对稳定,市场高度集中。

(7)汽车充电桩变压器

目前中国汽车充电系统建设处于起步阶段,相关变压器尚未形成统一的产品标准与市场体系,行业规模较小,竞争格局尚不明朗。地方政府、国家电网及电动汽车企业承建汽车充电桩项目时,一般面向全国厂家进行电气设备的采购招标,不具有明显的地域限制。

2、行业内主要企业

变压器领域的主要参与者概况如下:

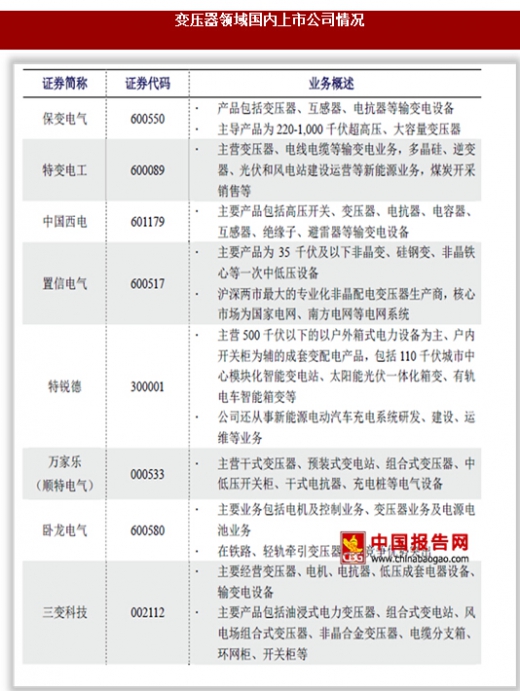

(1)国内上市公司

资料来源:中国报告网整理

(2)国内非上市公司

资料来源:中国报告网整理

(3)跨国电气公司

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。