汇川技术:机械传动领域布局完善

投资要点:

1)传统设备稳健增长,需求回暖曙光初现

2015年电梯产品实现销售收入8.97亿元。保持微幅增长,市场占有率进一步提升。2016年上半年推出一系列新产品,包括NICE9000四象限一体机、ARD电梯应急平层装置等,有效提升了公司一体化解决方案能力。得益于新产品与海外市场的增长,2016年前三季度公司电梯一体化相关产品销售订单与台数均取得了一定的增长,未来有望保持。

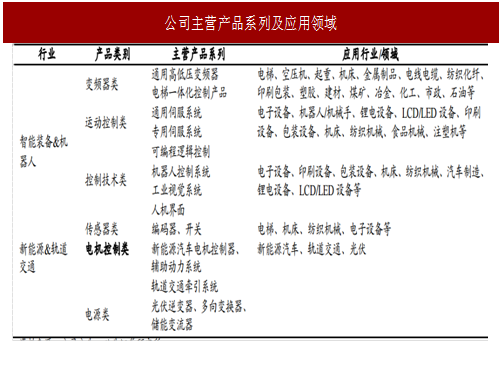

2015年公司的通用高低压变频器产品(电梯行业以外的变频器产品)取得逆势增长,收入实现5.05亿元,增速超过10%。行业营销是通用高低压变频器取得逆势增长的另一重要原因,公司在空压机、起重设备、塑料机械、金属制品等行业取得较快增长。

2)顺利切入轨道交通,深度布局智能装备

公司通过收购及增资方式取得江苏经纬50%股权,从而获得进入轨道交通领域的资质和相关技术。2016年前三季度公司轨道交通牵引系统实现销售收入1.35亿元,同比增长1219.12%。江苏经纬目前已中标苏州地铁2/3/4号线及2号线延伸线,佛山有轨电车,京车100%低地板有轨电车,青岛城阳区有轨电车及苏州高新区有轨电车2号线项目。在售订单充足,未来业绩可期。

在智能装备领域,公司采用“核心部件+工艺方案”的经营策略,利用高性能伺服系统、机器人控制系统、可编程逻辑控制系统、工业视觉系统、EtherCAT高速总线、DDR电机等产品,针对下游行业差异化需求提供综合解决方案,目前已在3C生产制造、锂电设备、LED设备、机器人/机械手、玻璃设备等行业实现快速拓展。预计受益人工替代及进口替代,智能装备业务将迎来发展机遇。

参考中国报告网发布《2016-2022年中国工控系统行业运行态势及十三五投资商机研究报告》

3)打造工业互联网平台

公司在工业互联网的战略分为三个阶段,即应用型-平台型-生态型。目前正处在应用型阶段,即在智能硬件、应用软件、云平台基础上为不同的行业客户做应用开发。以电梯行业为例,“汇川互联网+电梯平台”通过手机APP、智能硬件、云服务三个产品,以及四个核心应用(移动办公、电子流程、数据分析、人工智能)为电梯后市场的五个生命节点(安装、检验、维修、保养、改造)提供管理与服务。

4)收购并增资上海莱恩,完善机械传动领域布局

公司以自有资金6000万元收购并增资上海莱恩精密机床附件有限公司,股权转让及增资完成后,公司持有上海莱恩60%股权。此次收购对于促进公司在工业自动化领域的战略实现有积极意义。

5)汽车电子快速放量,订单充沛成长可期

2015年公司在新能源汽车领域订单实现爆发式增长,全年订单突破8亿元,实现收入为6.42亿元,同比增长超100%,主要受益于独家大客户宇通的快速放量。2016年前三季度实现销售收入4.56亿元,同比增长30%。

我们预计,由于苏州金龙骗补事件影响腾出相当可观的市场空间,宇通客车将成为直接受益对象,于本年上半年获得其约40%-50%的市场份额。作为宇通客车电机电控独家供应商的汇川技术有望跟随受益。

公司精准捕捉市场需求,其中在纯电动物流车市场实现近一万套的配套订单,在新能源乘用车领域也积极布局。目前主要的合作伙伴有东风日产、海马、众泰等,公司的电机控制器产品已在多家乘用车厂实现试机或销售。充电机产品也顺利推向市场,并进入部分客车厂供应体系。

目前公司在汽车电子领域的主要产品包括纯电动客车集成式电机控制器、插电式混合动力客车集成式电机控制器、纯电动物流集成式电机控制器、乘用车高功率密度PCU单元、插电式混合动力乘用车电机控制器、纯电动乘用车电机控制器、辅助动力系统、充电桩等。公司在纯电领域具有较深厚的技术积累,目前正在加大混动领域的研发投入。

盈利预测:我们认为公司作为国内工控龙头,掌握控制层、驱动层、执行层的核心技术,是工业4.0的核心标的。

随着汽车电子产品的放量,新一代通用伺服产品切换,以及机器人伺服产品的推广,汽车电子及通用伺服两大业务板块将成为公司新的成长驱动力。长期来看,公司在智能装备领域及工业互联网领域的布局将打开广阔的增长空间,叠加后续外延预期,预计17-19年EPS为0.70、0.88、1.09元,对应PE分别为36.7、29.2、23.6倍,给予增持评级。

投资要点:

1)传统设备稳健增长,需求回暖曙光初现

2015年电梯产品实现销售收入8.97亿元。保持微幅增长,市场占有率进一步提升。2016年上半年推出一系列新产品,包括NICE9000四象限一体机、ARD电梯应急平层装置等,有效提升了公司一体化解决方案能力。得益于新产品与海外市场的增长,2016年前三季度公司电梯一体化相关产品销售订单与台数均取得了一定的增长,未来有望保持。

2015年公司的通用高低压变频器产品(电梯行业以外的变频器产品)取得逆势增长,收入实现5.05亿元,增速超过10%。行业营销是通用高低压变频器取得逆势增长的另一重要原因,公司在空压机、起重设备、塑料机械、金属制品等行业取得较快增长。

2)顺利切入轨道交通,深度布局智能装备

公司通过收购及增资方式取得江苏经纬50%股权,从而获得进入轨道交通领域的资质和相关技术。2016年前三季度公司轨道交通牵引系统实现销售收入1.35亿元,同比增长1219.12%。江苏经纬目前已中标苏州地铁2/3/4号线及2号线延伸线,佛山有轨电车,京车100%低地板有轨电车,青岛城阳区有轨电车及苏州高新区有轨电车2号线项目。在售订单充足,未来业绩可期。

在智能装备领域,公司采用“核心部件+工艺方案”的经营策略,利用高性能伺服系统、机器人控制系统、可编程逻辑控制系统、工业视觉系统、EtherCAT高速总线、DDR电机等产品,针对下游行业差异化需求提供综合解决方案,目前已在3C生产制造、锂电设备、LED设备、机器人/机械手、玻璃设备等行业实现快速拓展。预计受益人工替代及进口替代,智能装备业务将迎来发展机遇。

参考中国报告网发布《2016-2022年中国工控系统行业运行态势及十三五投资商机研究报告》

3)打造工业互联网平台

公司在工业互联网的战略分为三个阶段,即应用型-平台型-生态型。目前正处在应用型阶段,即在智能硬件、应用软件、云平台基础上为不同的行业客户做应用开发。以电梯行业为例,“汇川互联网+电梯平台”通过手机APP、智能硬件、云服务三个产品,以及四个核心应用(移动办公、电子流程、数据分析、人工智能)为电梯后市场的五个生命节点(安装、检验、维修、保养、改造)提供管理与服务。

4)收购并增资上海莱恩,完善机械传动领域布局

公司以自有资金6000万元收购并增资上海莱恩精密机床附件有限公司,股权转让及增资完成后,公司持有上海莱恩60%股权。此次收购对于促进公司在工业自动化领域的战略实现有积极意义。

5)汽车电子快速放量,订单充沛成长可期

2015年公司在新能源汽车领域订单实现爆发式增长,全年订单突破8亿元,实现收入为6.42亿元,同比增长超100%,主要受益于独家大客户宇通的快速放量。2016年前三季度实现销售收入4.56亿元,同比增长30%。

我们预计,由于苏州金龙骗补事件影响腾出相当可观的市场空间,宇通客车将成为直接受益对象,于本年上半年获得其约40%-50%的市场份额。作为宇通客车电机电控独家供应商的汇川技术有望跟随受益。

公司精准捕捉市场需求,其中在纯电动物流车市场实现近一万套的配套订单,在新能源乘用车领域也积极布局。目前主要的合作伙伴有东风日产、海马、众泰等,公司的电机控制器产品已在多家乘用车厂实现试机或销售。充电机产品也顺利推向市场,并进入部分客车厂供应体系。

目前公司在汽车电子领域的主要产品包括纯电动客车集成式电机控制器、插电式混合动力客车集成式电机控制器、纯电动物流集成式电机控制器、乘用车高功率密度PCU单元、插电式混合动力乘用车电机控制器、纯电动乘用车电机控制器、辅助动力系统、充电桩等。公司在纯电领域具有较深厚的技术积累,目前正在加大混动领域的研发投入。

盈利预测:我们认为公司作为国内工控龙头,掌握控制层、驱动层、执行层的核心技术,是工业4.0的核心标的。

随着汽车电子产品的放量,新一代通用伺服产品切换,以及机器人伺服产品的推广,汽车电子及通用伺服两大业务板块将成为公司新的成长驱动力。长期来看,公司在智能装备领域及工业互联网领域的布局将打开广阔的增长空间,叠加后续外延预期,预计17-19年EPS为0.70、0.88、1.09元,对应PE分别为36.7、29.2、23.6倍,给予增持评级。

表:公司主营产品系列及应用领域

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。