联得装备是国内平板显示行业前端领域少数几家具备全自动模组组装设备研发和制造能力的公司之一,公司产品包括 COG/FOG 邦定机、贴合机等显示模组组装设备,下游客户包括富士康、欧菲光、华为、苹果等行业知名企业。2016 年公司实现营收 2.56 亿元,同比增加 2.4%。随着 OLED 显示时代的到来,上游生产设备需求旺盛。公司于 2016 年 9 月在创业板挂牌上市,募集资金用于扩充设备产能,公司未来业绩有望实现高速增长。

参考中国报告网发布《2017-2022年中国平板显示行业市场发展现状及十三五未来前景分析报告》

图:联得装备 2016 年主营构成

图:联得装备近年来营业总收入及增速

参考中国报告网发布《2017-2022年中国平板显示行业市场发展现状及十三五未来前景分析报告》

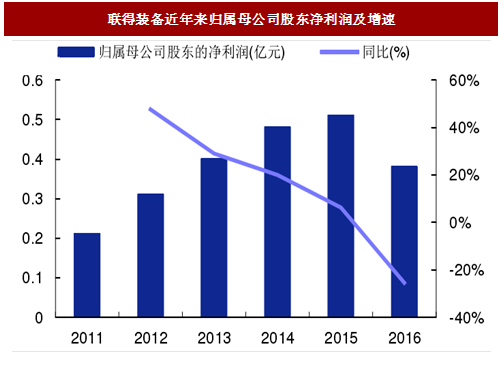

图:联得装备近年来归属母公司股东净利润及增速

图:联得装备近年来主营业务毛利率

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。