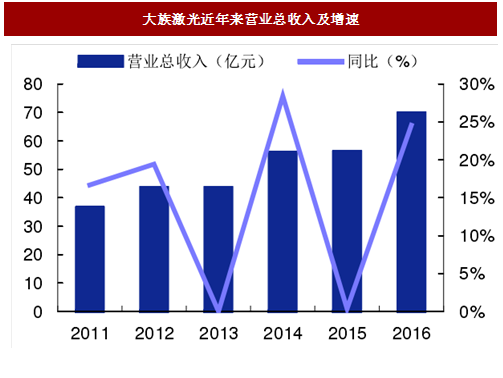

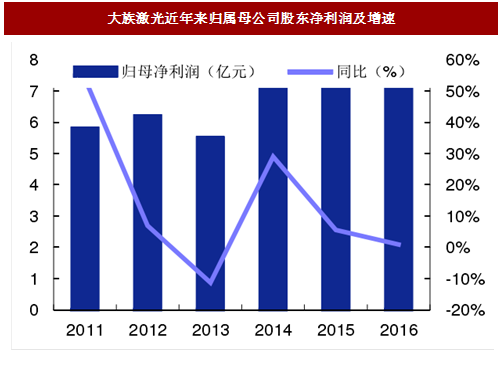

大族激光是国内领先的激光加工设备生产商,目前提供主要产品包括激光切割及焊接设备、激光打标机、激光器、PCB专用设备等。受益于下游需求增长和中国制造业转型升级,公司业绩持续增长,2016年实现营收69.59亿元,同比增长24.55%;实现净利润7.54亿元,同比增长0.94%。随着新技术、新工艺的不断涌现,智能手机零部件的生产趋于微型化、精密化。在此背景下,激光加工在3C制造业的应用市场将逐渐打开。据公司16年报,近几年公司小功率激光设备在3C制造业的销售规模超过了100亿元,下游应用包括手机屏组装、镜头加工、耳机加工、气密性检测等。公司为LCD(液晶显示屏)制造提供激光加工设备带来了1亿元的销售增量,下游客户包括京东方、华星光电等国内面板龙头。目前,公司在OLED产线上已储备10余款激光设备,可用于OLED生产过程中的激光晶化、剥离、修复、切割、倒角等工序。随着,OLED的量产提速,公司将迎来大量的订单机会。此外,公司将深度收益全面屏普及趋势,公司自主研发的Draco系列皮秒激光器可广泛运用于全面屏的异形切割,可以实现进口替代。截止2016年底,Draco皮秒激光器累计销量4859台,2016销量达1200台,创历史新高。随着全面屏普及加速,公司设备将持续放量。

参考中国报告网发布《2017-2022年中国激光加工设备行业市场发展现状及投资规划研究报告》

图:大族激光2016年主营构成

参考中国报告网发布《2017-2022年中国激光加工设备行业市场发展现状及投资规划研究报告》

图:大族激光近年来营业总收入及增速

图:大族激光近年来归属母公司股东净利润及增速

图:大族激光近年来主营业务毛利水平

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。