一、竞争格局和市场化程度

现阶段电声行业形成了品牌商、制造商两类参与竞争的主体。品牌商主要采取品牌运营、品牌制造的经营模式,直接面向消费者提供电声产品;制造商主要采取 OEM、ODM 的经营模式,根据电声品牌商等客户的需求,进行电声产品的开发和生产。

电声品牌商的竞争集中在销售渠道、市场推广、创意设计、核心技术等方面上,国际企业占据优势地位。美国、德国、日本等发达国家的专业电声厂商,凭借发达的渠道资源、长时间的品牌积淀、领先的核心技术、运营经验,品牌影响力突出,占据了全球中高端电声产品大部分的市场份额,集中度较高。

近年来,一些新兴电声品牌商凭借电商渠道的蓬勃兴起和新一代消费者对时尚属性和高科技属性的偏好,迅速抢占了较大的市场份额;国内一些新兴电声品牌,也在国内消费市场不断升级的浪潮中获得了一定的市场影响力。

电声制造商的竞争集中在研发能力、客户资源、生产规模、供货速度等方面上。得益于劳动力成本优势和区位优势,我国已成为电声产品的主要制造国之一。整体来看,由于中低端电声产品的制造所需投资较小、进入门槛低,电声制造企业众多,集中度较低。我国大部分中小电声产品制造企业集中于中低端产品的生产,凭借一定的生产、业务经验,能够灵活快速地满足客户的小规模需求,但缺乏自主研发能力和大规模生产能力。相比之下,国内的大中型电声企业,依托较强的技术实力和规模优势,已经摆脱了同质化的中低端产品竞争,进入到国际知名客户的供应链当中,形成了领先的竞争地位。

近年来,一方面,电声品牌厂商为了控制成本并保证产品质量,不断优化供应链体系;另一方面,品牌厂商之间时常发生兼并收购。在这一趋势当中,电声品牌厂商持续调整供应商体系,更倾向于选择在技术能力、产能规模和产品质量上具有优势的领先电声制造商,使得电声制造商的竞争集中度不断提升。

在消费电子产品激烈竞争当中,国内外知名的消费电子品牌,如 Apple、华为、小米等,不断深化作为配件的电声产品与消费电子设备的结合关系,快速改变了耳机/音箱的功能定位和用户体验。国际领先的互联网科技公司如 Amazon、谷歌、微软以及国内以阿里巴巴、百度、腾讯、科大讯飞等在人工智能方面具有深厚技术储备的领先企业,共同进入了智能耳机和智能音箱的产品领域,凭借其领先的人工智能技术实力、软硬件开发能力、全覆盖的营销手段、快速响应的服务提供能力,对电声产业正在形成巨大的影响,将电声产业推进到智能时代。

2、电声行业的主要企业

(1)电声品牌商

全球市场上,具有较高知名度和市场占有率的专业的电声品牌运营商包括 Harman 、 Sennheiser 、 Beyerdynamic 、 Beats 、 Jabra 、 Plantronics 、 Bose 、Audio-Technica、B&O、Sony 等,其中 Harman 旗下拥有 AKG、Harman Kardon、 Infinity、JBL、Lexicon、Mark Levinson 和 Revel 等电声品牌。Beats、House of Marley、PEAG、V-Moda 等时尚电声品牌运营商,凭借独到的设计、市场营销战略或核心技术,近年来迅速发展,获得了很强的市场影响力。

在我国,喜马拉雅、科大讯飞、咪咕、出门问问等知名品牌持续推出智能化电声产品,市场认可度不断提升。

(2)电声制造商

我国是全球电声行业主要制造国家。国内具有较大规模的电声制造企业,主要为包括专业跨国电声制造企业在中国开设的生产机构以及本土领先的电声制造企业。

二、行业产业链

电声行业上游产业包括工业设计、软件和算法开发、硬件、结构件等,下游直接应用于各类消费群体当中。

1、电声行业与上游行业的关系

电声行业的主要原材料是各类硬件、结构件等,包括蓝牙/WiFi 方案、喇叭、电池、塑胶件、五金件等。电声产品接受信号并对其进行解码、播放,实现更多智能化功能,需要通过承载软件和算法的芯片来实现。电声产品的款式、外观由工业设计提供。这些构成公司的上游产业。

我国的基础工业门类较为齐备,上游的原材料、零部件已形成庞大的产业规模,能够保障电声企业的需求;近年来我国软件行业和集成电路行业发展迅速,形成了较强的产品开发能力和核心技术实力;通过持续培养和引进优秀人才,我国工业设计持续提升水平。上游行业的蓬勃发展正在将促进国内电声产业的发展。

2、电声行业与下游行业的关系

随着消费电子产品规模不断扩大、各类视听娱乐形式蓬勃发展,电声产品已经形成了丰富的应用环境,在普通消费者的渗透程度不断提升。随着我国音乐、影视、电子游戏等产业持续发展,消费者对电声产品的使用率越来越高,智能耳机和音箱进一步成为新的人机交互接口,电声行业整体将进一步发展。

参考观研天下发布《2018年中国电声行业分析报告-市场深度调研与发展趋势研究》

1、电声行业整体竞争格局现阶段电声行业形成了品牌商、制造商两类参与竞争的主体。品牌商主要采取品牌运营、品牌制造的经营模式,直接面向消费者提供电声产品;制造商主要采取 OEM、ODM 的经营模式,根据电声品牌商等客户的需求,进行电声产品的开发和生产。

电声品牌商的竞争集中在销售渠道、市场推广、创意设计、核心技术等方面上,国际企业占据优势地位。美国、德国、日本等发达国家的专业电声厂商,凭借发达的渠道资源、长时间的品牌积淀、领先的核心技术、运营经验,品牌影响力突出,占据了全球中高端电声产品大部分的市场份额,集中度较高。

近年来,一些新兴电声品牌商凭借电商渠道的蓬勃兴起和新一代消费者对时尚属性和高科技属性的偏好,迅速抢占了较大的市场份额;国内一些新兴电声品牌,也在国内消费市场不断升级的浪潮中获得了一定的市场影响力。

电声制造商的竞争集中在研发能力、客户资源、生产规模、供货速度等方面上。得益于劳动力成本优势和区位优势,我国已成为电声产品的主要制造国之一。整体来看,由于中低端电声产品的制造所需投资较小、进入门槛低,电声制造企业众多,集中度较低。我国大部分中小电声产品制造企业集中于中低端产品的生产,凭借一定的生产、业务经验,能够灵活快速地满足客户的小规模需求,但缺乏自主研发能力和大规模生产能力。相比之下,国内的大中型电声企业,依托较强的技术实力和规模优势,已经摆脱了同质化的中低端产品竞争,进入到国际知名客户的供应链当中,形成了领先的竞争地位。

近年来,一方面,电声品牌厂商为了控制成本并保证产品质量,不断优化供应链体系;另一方面,品牌厂商之间时常发生兼并收购。在这一趋势当中,电声品牌厂商持续调整供应商体系,更倾向于选择在技术能力、产能规模和产品质量上具有优势的领先电声制造商,使得电声制造商的竞争集中度不断提升。

在消费电子产品激烈竞争当中,国内外知名的消费电子品牌,如 Apple、华为、小米等,不断深化作为配件的电声产品与消费电子设备的结合关系,快速改变了耳机/音箱的功能定位和用户体验。国际领先的互联网科技公司如 Amazon、谷歌、微软以及国内以阿里巴巴、百度、腾讯、科大讯飞等在人工智能方面具有深厚技术储备的领先企业,共同进入了智能耳机和智能音箱的产品领域,凭借其领先的人工智能技术实力、软硬件开发能力、全覆盖的营销手段、快速响应的服务提供能力,对电声产业正在形成巨大的影响,将电声产业推进到智能时代。

2、电声行业的主要企业

(1)电声品牌商

全球市场上,具有较高知名度和市场占有率的专业的电声品牌运营商包括 Harman 、 Sennheiser 、 Beyerdynamic 、 Beats 、 Jabra 、 Plantronics 、 Bose 、Audio-Technica、B&O、Sony 等,其中 Harman 旗下拥有 AKG、Harman Kardon、 Infinity、JBL、Lexicon、Mark Levinson 和 Revel 等电声品牌。Beats、House of Marley、PEAG、V-Moda 等时尚电声品牌运营商,凭借独到的设计、市场营销战略或核心技术,近年来迅速发展,获得了很强的市场影响力。

在我国,喜马拉雅、科大讯飞、咪咕、出门问问等知名品牌持续推出智能化电声产品,市场认可度不断提升。

(2)电声制造商

我国是全球电声行业主要制造国家。国内具有较大规模的电声制造企业,主要为包括专业跨国电声制造企业在中国开设的生产机构以及本土领先的电声制造企业。

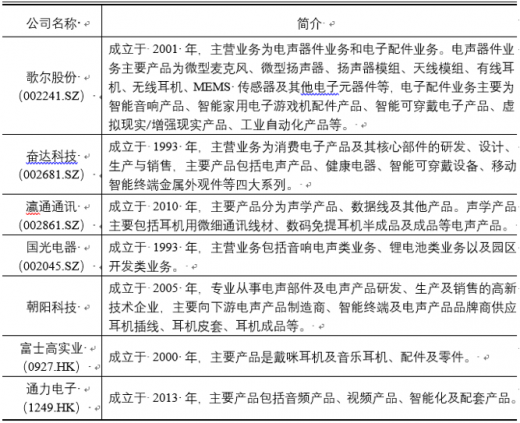

在电声产品生产上具有较大规模的部分制造企业情况

资料来源:公开资料整理

二、行业产业链

电声行业上游产业包括工业设计、软件和算法开发、硬件、结构件等,下游直接应用于各类消费群体当中。

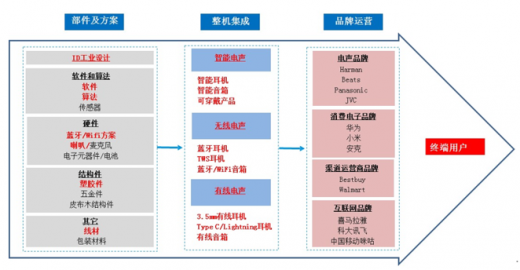

电声行业和其上下游行业的关系图

资料来源:公开资料整理

1、电声行业与上游行业的关系

电声行业的主要原材料是各类硬件、结构件等,包括蓝牙/WiFi 方案、喇叭、电池、塑胶件、五金件等。电声产品接受信号并对其进行解码、播放,实现更多智能化功能,需要通过承载软件和算法的芯片来实现。电声产品的款式、外观由工业设计提供。这些构成公司的上游产业。

我国的基础工业门类较为齐备,上游的原材料、零部件已形成庞大的产业规模,能够保障电声企业的需求;近年来我国软件行业和集成电路行业发展迅速,形成了较强的产品开发能力和核心技术实力;通过持续培养和引进优秀人才,我国工业设计持续提升水平。上游行业的蓬勃发展正在将促进国内电声产业的发展。

2、电声行业与下游行业的关系

随着消费电子产品规模不断扩大、各类视听娱乐形式蓬勃发展,电声产品已经形成了丰富的应用环境,在普通消费者的渗透程度不断提升。随着我国音乐、影视、电子游戏等产业持续发展,消费者对电声产品的使用率越来越高,智能耳机和音箱进一步成为新的人机交互接口,电声行业整体将进一步发展。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。