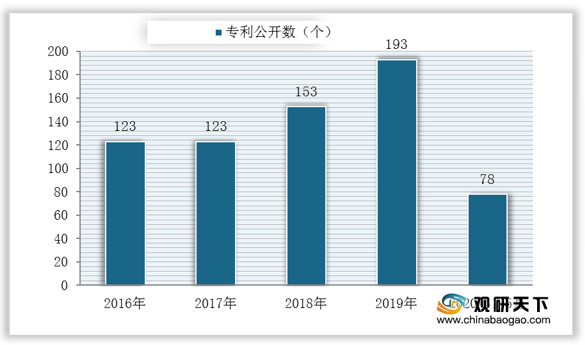

近年来,得益于政策利好以及环境治理要求上升,我国环境监测仪器行业保持较快增长,相关技术研发不断取得重要进展。数据显示,截至2020年5月底我国环境监测仪器行业相关专利公开量为78个,整体呈上涨趋势。

在行业呈良好发展态势下,近两年来,我国众多小体量技术型公司纷纷入局市场,同时还有部分公司选择跨界并购和收购等方式进入市场,我国环境监测仪器市场竞争逐渐加剧。

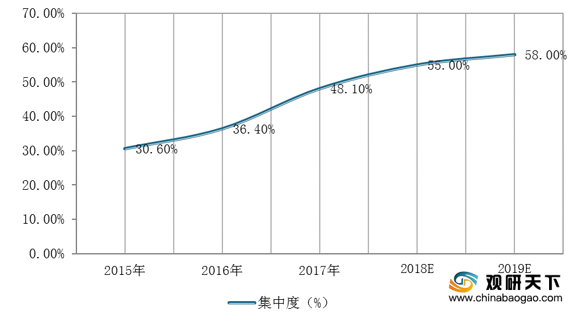

而由于我国环境监测仪器行业技术壁垒较高,加之环境治理对相关监测仪器要求上升,新进入的企业想要在行业内占据市场份额还较困难,在此背景下,我国环境监测仪器行业集中度呈现逐年提升趋势。数据显示,预计2019年我国环境监测仪器行业集中度为58%,同比提升3%。

2016-2020年5月我国环境监测仪器行业相关专利公开数

数据来源:公开资料整理

在行业呈良好发展态势下,近两年来,我国众多小体量技术型公司纷纷入局市场,同时还有部分公司选择跨界并购和收购等方式进入市场,我国环境监测仪器市场竞争逐渐加剧。

2019-2020年我国部分企业布局环境监测仪器事件

| 时间 |

公司名称 |

事件 |

| 2019年 |

苏伊士与澳实集团 |

苏伊士新创建与澳实集团签署协议,收购澳实分析检测(上海)有限公司及其下属子公司100%的股权,将业务扩展至第三方环境检测领域。收购完成后,澳实中国在北京、上海和广州的实验室,以及在重庆、武汉和石家庄的办事处,都将并入苏伊士先进技术方案亚洲区业务单元。全国各地逾180名澳实实验室员工将直接链接到集团在全球的技术和研发网络,与集团全球的专家和科研人员对接,共享200多个分析实验室及17个研发中心的资源,提升其在三个核心领域的能力:空气质量、上游水质管理、土壤修复。 |

| 新疆天富检测有限公司 |

以22.9万元收购石河子市泽众水务水质监测中心100%股权。本次收购水质检测中心100%股权,是为了满足天富检测经营的需要。通过收购水质检测中心100%股权,天富检测可获得更多环保领域的检测资质。 |

|

| 苏交科公司 |

拟发行4.51亿元可转债以投资环境检测运营中心建设项目、区域中心建设项目及ERP一体化平台建设项目。 |

|

| 2020年 |

永清环保股份有限公 |

出资1026万元收购湖南华环检测技术有限公司100%股权,本次收购,永清环保意在延伸布局前端环境检测业务,将整合优势资源助力精准治理和实现业务协同发展。 |

| 天瑞仪器 |

继通过前三次股权转让获得磐合科仪62.43%股权后,天瑞仪器第四次交易欲拿下其剩余37.0265%股权,进一步加强对其控制力、拓展环境监测市场布局。 |

资料来源:公开资料整理

而由于我国环境监测仪器行业技术壁垒较高,加之环境治理对相关监测仪器要求上升,新进入的企业想要在行业内占据市场份额还较困难,在此背景下,我国环境监测仪器行业集中度呈现逐年提升趋势。数据显示,预计2019年我国环境监测仪器行业集中度为58%,同比提升3%。

2015-2019年我国环境监测仪器行业集中度变化及与预测

数据来源:公开资料整理(shz)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。