参考中国报告网发布《2016-2022年中国消费电子市场竞争态势及十三五发展趋势前瞻报告》

算法芯片和综合服务方案——奥比中光

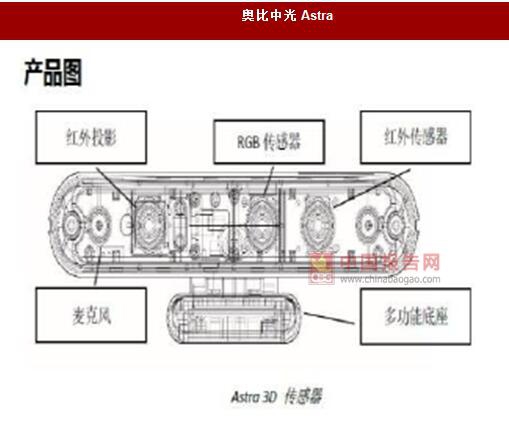

奥比中光是国内唯一一家量产全自主知识产权消费级 3D 传感器的公司。2016 年 9 月,奥比中光获得全球第二大芯片方案商联发科的战略投资。其已实现消费级 3D 传感器 Astra的量产销售,公司目前已经与乐视、创维、TCL 等电视厂商进行渠道合作,电视用户可以在电视的选购过程中选择是否购买 Astra 等外设配件。各厂商的电视操作系统中也植入了 Astra游戏大厅等相关软件。同时奥比中光也自行设计了基于结构光技术的 ASIC 芯片,具有全自主知识产权。

奥比中光定位体感+智能电视两大市场。前者包括微软 Xbox+Kinect 方案的体感游戏。

奥比中光提供体感器硬件、驱动、中间件的业务和服务。任何基于 Android 的设备都可以使用奥比中光的 Astra 传感器,游戏厂商经过简单适配可以将游戏集成在 Android 设备中。智能电视是也是 3D 感应技术很好的切入点,虚拟触控技术将实现对电视的远程控制,类似于遥控器的功能可以使交互更加方便快捷。奥比中光已开始和国内的电视厂商进行渠道合作。

窄带滤光片——水晶光电 红外滤光片产业集中,水晶光电市场份额大。红外识别系统中,窄带滤光片起到过滤可见光,通过红外光的作用,以避免可见光对红外光源信号的干扰。目前窄带红外滤光片的主流厂商包括欧菲光,水晶光电,VIAVI 等。根据智研咨询的数据,2015 年,水晶光电市场份额占 20%,其余主要厂商有田中技研,哈维特和晶极光电。滤光片的单价约为 0.3-0.8 美元。

接收端镜头——舜宇光学

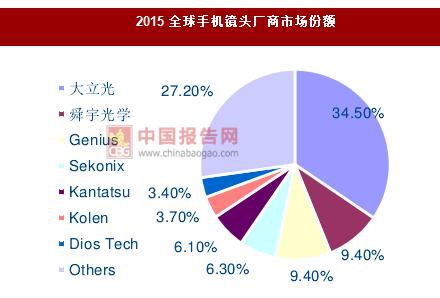

光学镜头技术壁垒高致市占率高,供应商数量相对有限。2015 年全球前五的手机镜头厂商占据 65.7%的市场份额,其中大立光以 34.5%的市占率稳居行业龙头,而舜宇的市场份额为 9.4%居第二位。镜头行业整体技术壁垒较高,大立光与舜宇凭借技术领先及成本控制优势将持续挤压中小企业市场份额。

受益智能手机镜头供应链调整战略,舜宇有望持续提升市场份额。 2017 年 1 月舜宇手机镜头出货量为 93KK,与大立光 147KK 的差距仍然明显。大立光主要供给国际大客户,考虑到供应链安全问题,大陆品牌更倾向于选择舜宇。随着国产化手机出货量和市场份额不断提升,集中于大陆市场的舜宇有望进一步缩小与大立光的市场份额差距。

准直镜头——晶方科技,华天科技

晶方科技,华天科技晶圆级集成技术有望切入发射端产业链。晶圆级摄像模组(WLC,Wafer Level Camera)是集成晶圆级镜头和 CMOS 图像传感器,其外观尺寸小,装配简单人工耗费少,具有高度一致性。传统摄像模组随着摄像头像素的增加,其厚度也会增加,这与手机轻薄化的趋势相矛盾。而 WLC 制作工艺可以大幅减小摄像模组的厚度,可以同时兼顾高像素和轻薄化,是未来摄像模组的大趋势。同时 Waferlevellens 技术也可以用于制作准直镜头。晶方科技与华天科技具备 WLC 的制作技术,未来有望切入摄像模组的晶圆级制造产业链。

算法芯片和综合服务方案——奥比中光

奥比中光是国内唯一一家量产全自主知识产权消费级 3D 传感器的公司。2016 年 9 月,奥比中光获得全球第二大芯片方案商联发科的战略投资。其已实现消费级 3D 传感器 Astra的量产销售,公司目前已经与乐视、创维、TCL 等电视厂商进行渠道合作,电视用户可以在电视的选购过程中选择是否购买 Astra 等外设配件。各厂商的电视操作系统中也植入了 Astra游戏大厅等相关软件。同时奥比中光也自行设计了基于结构光技术的 ASIC 芯片,具有全自主知识产权。

奥比中光 Astra

资料来源:互联网

奥比中光 Astra 传感器成像效果

资料来源:互联网

奥比中光定位体感+智能电视两大市场。前者包括微软 Xbox+Kinect 方案的体感游戏。

奥比中光提供体感器硬件、驱动、中间件的业务和服务。任何基于 Android 的设备都可以使用奥比中光的 Astra 传感器,游戏厂商经过简单适配可以将游戏集成在 Android 设备中。智能电视是也是 3D 感应技术很好的切入点,虚拟触控技术将实现对电视的远程控制,类似于遥控器的功能可以使交互更加方便快捷。奥比中光已开始和国内的电视厂商进行渠道合作。

窄带滤光片——水晶光电 红外滤光片产业集中,水晶光电市场份额大。红外识别系统中,窄带滤光片起到过滤可见光,通过红外光的作用,以避免可见光对红外光源信号的干扰。目前窄带红外滤光片的主流厂商包括欧菲光,水晶光电,VIAVI 等。根据智研咨询的数据,2015 年,水晶光电市场份额占 20%,其余主要厂商有田中技研,哈维特和晶极光电。滤光片的单价约为 0.3-0.8 美元。

2015 红外滤光片市场份额

数据来源:中国统计数据库

水晶光电红外滤光片

资料来源:互联网

接收端镜头——舜宇光学

光学镜头技术壁垒高致市占率高,供应商数量相对有限。2015 年全球前五的手机镜头厂商占据 65.7%的市场份额,其中大立光以 34.5%的市占率稳居行业龙头,而舜宇的市场份额为 9.4%居第二位。镜头行业整体技术壁垒较高,大立光与舜宇凭借技术领先及成本控制优势将持续挤压中小企业市场份额。

受益智能手机镜头供应链调整战略,舜宇有望持续提升市场份额。 2017 年 1 月舜宇手机镜头出货量为 93KK,与大立光 147KK 的差距仍然明显。大立光主要供给国际大客户,考虑到供应链安全问题,大陆品牌更倾向于选择舜宇。随着国产化手机出货量和市场份额不断提升,集中于大陆市场的舜宇有望进一步缩小与大立光的市场份额差距。

2015 全球手机镜头厂商市场份额

数据来源:中国统计数据库

2017 年 1 月镜头出货量(单位:KK)

数据来源:中国统计数据库

准直镜头——晶方科技,华天科技

晶方科技,华天科技晶圆级集成技术有望切入发射端产业链。晶圆级摄像模组(WLC,Wafer Level Camera)是集成晶圆级镜头和 CMOS 图像传感器,其外观尺寸小,装配简单人工耗费少,具有高度一致性。传统摄像模组随着摄像头像素的增加,其厚度也会增加,这与手机轻薄化的趋势相矛盾。而 WLC 制作工艺可以大幅减小摄像模组的厚度,可以同时兼顾高像素和轻薄化,是未来摄像模组的大趋势。同时 Waferlevellens 技术也可以用于制作准直镜头。晶方科技与华天科技具备 WLC 的制作技术,未来有望切入摄像模组的晶圆级制造产业链。

WLC 和传统摄像模组比较

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。