参考中国报告网发布《2016-2022年中国消费电子市场竞争态势及十三五发展趋势前瞻报告》

欧菲光:光学龙头,感知未来

消费电子光学模组龙头,横跨摄像头、触摸屏、指纹三大领域,2017 年主业迎接双摄像头、汽车 ADAS、OLED 三大行业风口。公司 2002 年进入消费电子光电领域,经过十余年探索与发展,已成为国内触控模组、单摄像头模组、指纹识别模组三大领域龙头。行业方面,预计消费电子领域 2017 年主要变化将包括双摄+结构光、OLED+3D 玻璃、无线充电,公司几乎布局了除无线充电外所有主要增量产品线。重点客户方面,公司在 HOV 拓展双摄,通过收购索尼华南切入国际大客户过半前置单摄份额,并瞄准双摄及触摸屏产品。

摄像头业务:单摄国内龙头,双摄全面布局 HOV,并瞄准国际大客户,2019 年营收有望突破 300 亿。双摄随着 iPhone 7 的导入,行业全面爆发,渗透率有望从 2016 年的 5%升至 2019 年的 45%,全球市场空间达千亿元。汽车市场长期看与手机体量相当,且利润空间更大。公司当前单摄产能为 45KK/月,份额约 9%位国内第一,2017 年有望扩至 60KK/月(不含索尼华南)。

双摄则有望从 2016Q4 的 3-4KK 模组/月扩至 2017 年的 10KK/月,单价大约是单摄的 2.5 倍。我们预期公司 2017 年的双摄营收有望+1200%,达到 62 亿元,接近单摄89 亿元的体量,加上索尼华南三个季度并表的 55 亿营收,预期公司摄像头业务 2017 年营收有望增至 206 亿元,利润达 7.8 亿元。

触摸屏业务:AMOLED 屏幕兴起,薄膜式触摸屏业务将受益于此。尽管传统 LCD 触摸屏中 In-cell 及 On-cell 占据主导地位,但在 OLED 大趋势下,外挂式触控技术更有优势,可分为玻璃式和薄膜式两种形态。薄膜式触控轻薄且成本低,有望成为 AMOLED 趋势下主要的触控封装形式,公司 2013 年薄膜式触摸屏出货量已达全球第一。

此外,公司积极布局 3D玻璃,并与玻璃触控龙头 TPK 联合成立合资公司,整合上下游。经过两年探索,2017 年公司有望成功导入国际大客户的部分 PAD 产品,2018 年全面导入其三款 PAD 及主力 phone机型可期。未来随着柔性 OLED 屏幕兴起,公司薄膜式触摸屏业务将持续受益于龙头地位。

指纹识别业务:迎来渗透高峰,储备未来全新技术路线。2016 年手机指纹识别渗透率超 50%,2017 年有望达 85%。under glass 方案有望成为主流,同时超声波和光学等新兴技术将成为指纹识别未来发展方向。公司作为国内指纹识别龙头厂商,积极布局新兴技术,与具备成熟超声波指纹识别算法公司 Sonavation 合作,同时着手研发全屏指纹识别方案。

随着指纹识别方案日渐变革,公司未来龙头地位持续巩固,有望受益技术上的提前布局。

纹识别三大风口,2018 年营收有望达 503 亿元,两年 CAGR 37.3%。双摄和 OLED 变革下市场容量增加及公司对大客户的开拓将贡献成长主要动力,至 2018 年利润有望突破 20 亿。

欧菲光:光学龙头,感知未来

消费电子光学模组龙头,横跨摄像头、触摸屏、指纹三大领域,2017 年主业迎接双摄像头、汽车 ADAS、OLED 三大行业风口。公司 2002 年进入消费电子光电领域,经过十余年探索与发展,已成为国内触控模组、单摄像头模组、指纹识别模组三大领域龙头。行业方面,预计消费电子领域 2017 年主要变化将包括双摄+结构光、OLED+3D 玻璃、无线充电,公司几乎布局了除无线充电外所有主要增量产品线。重点客户方面,公司在 HOV 拓展双摄,通过收购索尼华南切入国际大客户过半前置单摄份额,并瞄准双摄及触摸屏产品。

摄像头业务:单摄国内龙头,双摄全面布局 HOV,并瞄准国际大客户,2019 年营收有望突破 300 亿。双摄随着 iPhone 7 的导入,行业全面爆发,渗透率有望从 2016 年的 5%升至 2019 年的 45%,全球市场空间达千亿元。汽车市场长期看与手机体量相当,且利润空间更大。公司当前单摄产能为 45KK/月,份额约 9%位国内第一,2017 年有望扩至 60KK/月(不含索尼华南)。

双摄则有望从 2016Q4 的 3-4KK 模组/月扩至 2017 年的 10KK/月,单价大约是单摄的 2.5 倍。我们预期公司 2017 年的双摄营收有望+1200%,达到 62 亿元,接近单摄89 亿元的体量,加上索尼华南三个季度并表的 55 亿营收,预期公司摄像头业务 2017 年营收有望增至 206 亿元,利润达 7.8 亿元。

触摸屏业务:AMOLED 屏幕兴起,薄膜式触摸屏业务将受益于此。尽管传统 LCD 触摸屏中 In-cell 及 On-cell 占据主导地位,但在 OLED 大趋势下,外挂式触控技术更有优势,可分为玻璃式和薄膜式两种形态。薄膜式触控轻薄且成本低,有望成为 AMOLED 趋势下主要的触控封装形式,公司 2013 年薄膜式触摸屏出货量已达全球第一。

此外,公司积极布局 3D玻璃,并与玻璃触控龙头 TPK 联合成立合资公司,整合上下游。经过两年探索,2017 年公司有望成功导入国际大客户的部分 PAD 产品,2018 年全面导入其三款 PAD 及主力 phone机型可期。未来随着柔性 OLED 屏幕兴起,公司薄膜式触摸屏业务将持续受益于龙头地位。

指纹识别业务:迎来渗透高峰,储备未来全新技术路线。2016 年手机指纹识别渗透率超 50%,2017 年有望达 85%。under glass 方案有望成为主流,同时超声波和光学等新兴技术将成为指纹识别未来发展方向。公司作为国内指纹识别龙头厂商,积极布局新兴技术,与具备成熟超声波指纹识别算法公司 Sonavation 合作,同时着手研发全屏指纹识别方案。

随着指纹识别方案日渐变革,公司未来龙头地位持续巩固,有望受益技术上的提前布局。

纹识别三大风口,2018 年营收有望达 503 亿元,两年 CAGR 37.3%。双摄和 OLED 变革下市场容量增加及公司对大客户的开拓将贡献成长主要动力,至 2018 年利润有望突破 20 亿。

欧菲光盈利预测与估值

资料来源:中国报告网整理

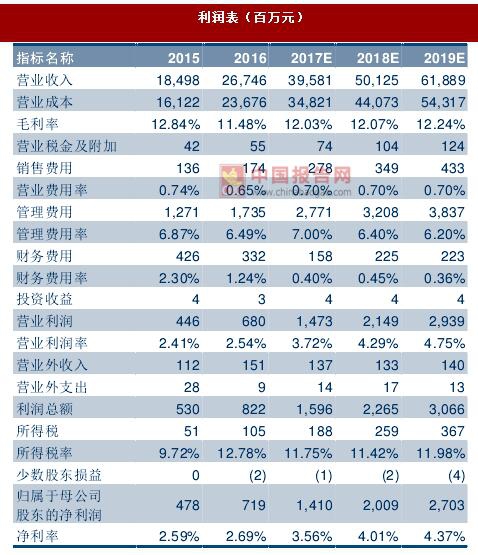

利润表(百万元)

资料来源:中国报告网整理

资产负债表(百万元)

资料来源:中国报告网整理

现金流量表(百万元)

资料来源:中国报告网整理

主要财务指标

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。