我国翻译机行业需求分析

随着经济全球化进程的加快,世界各地区的人们联系越来越将紧密,翻译工具成为了人们学习和交流的一种迫切需要。尤其是对于许多非英语国家的交流越来越密切,使得即便是许多英语流利的人群也会逐渐对翻译有迫切的需求。此外,在学习生涯中,英语学习时间长,考试压力大,相比英语电子学习机,翻译机更加智能,学习更加方便快捷。大部分翻译机英语可达到英语六级口语水平,并且在各种场景中都能物尽其用,告别哑巴英语。此外,初到异国他乡人生地不熟,语言不够流畅,基本出行和购物、交友均受到影响,翻译机可帮助留学生度过最为艰难的时期。

我国翻译机行业竞争格局

从多年来我国IT相关行业发展历程来看,任何一款硬件产品,都离不开三个主要的角色:行业巨头,创业公司,山寨厂家。基本模式是:巨头提供底层技术和发起风潮,创业公司在技术上和产品上进一步打磨和创新,而山寨公司顺应大流做批量复制。由此折射出来的,其实是整个硬件创业现状。手机、智能音箱、机器人、平板电脑,和最近火爆的翻译机行业均是如此。

目前国内翻译机的硬件解决方案,主要有3种:

第一种:蓝牙耳机的扩展,手机装APP进行连接,完成翻译;

第二种:手机和硬件设备,通过WiFi连接,来进行翻译;

第三种:是独立的手持硬件设备方案,类似平板。

我国翻译机行业价格现状

目前已经有不下50家企业涌入AI翻译机这一市场,仅仅是今年发布的为大家所知的产品就有近十款,这些产品价格普遍在人民币几百到几千不等,有昂贵的也有便宜的,价格跨度较大,适合不同的人群。由于行业处于发展初期,市场上的产品还不是很成熟,未来仍有较大的发展空间,在长期成本下降的情形下,翻译机价格必然下降。

参考观研天下发布《2019年中国翻译机市场分析报告-产业竞争现状与发展趋势研究》

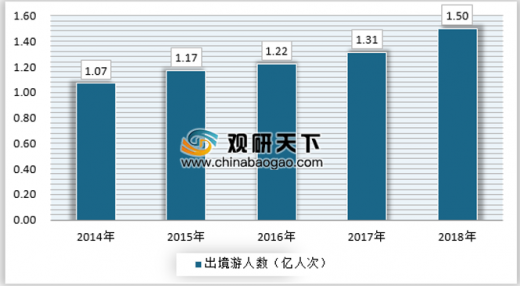

翻译机是一个集成了语音识别与翻译的硬件产品,分为带屏和无屏翻译机,在零售渠道,主要目标用户群包括商旅人士、外贸人士、以及科技发烧友等,有真实需求驱动购买。目前我国翻译机一大主力消费需求来自于出境旅游市场。2018年我国出境游人次达到1.5亿人次,比上年度上涨了14.5%,近年来出境游人数呈现出明显的上涨趋势。2014-2018年我国出境游人数统计

资料来源:观研天下数据中心整理

随着经济全球化进程的加快,世界各地区的人们联系越来越将紧密,翻译工具成为了人们学习和交流的一种迫切需要。尤其是对于许多非英语国家的交流越来越密切,使得即便是许多英语流利的人群也会逐渐对翻译有迫切的需求。此外,在学习生涯中,英语学习时间长,考试压力大,相比英语电子学习机,翻译机更加智能,学习更加方便快捷。大部分翻译机英语可达到英语六级口语水平,并且在各种场景中都能物尽其用,告别哑巴英语。此外,初到异国他乡人生地不熟,语言不够流畅,基本出行和购物、交友均受到影响,翻译机可帮助留学生度过最为艰难的时期。

我国翻译机行业竞争格局

从多年来我国IT相关行业发展历程来看,任何一款硬件产品,都离不开三个主要的角色:行业巨头,创业公司,山寨厂家。基本模式是:巨头提供底层技术和发起风潮,创业公司在技术上和产品上进一步打磨和创新,而山寨公司顺应大流做批量复制。由此折射出来的,其实是整个硬件创业现状。手机、智能音箱、机器人、平板电脑,和最近火爆的翻译机行业均是如此。

目前国内翻译机的硬件解决方案,主要有3种:

第一种:蓝牙耳机的扩展,手机装APP进行连接,完成翻译;

第二种:手机和硬件设备,通过WiFi连接,来进行翻译;

第三种:是独立的手持硬件设备方案,类似平板。

全球主要铌矿床简介

资料来源:公开资料整理

我国翻译机行业价格现状

目前已经有不下50家企业涌入AI翻译机这一市场,仅仅是今年发布的为大家所知的产品就有近十款,这些产品价格普遍在人民币几百到几千不等,有昂贵的也有便宜的,价格跨度较大,适合不同的人群。由于行业处于发展初期,市场上的产品还不是很成熟,未来仍有较大的发展空间,在长期成本下降的情形下,翻译机价格必然下降。

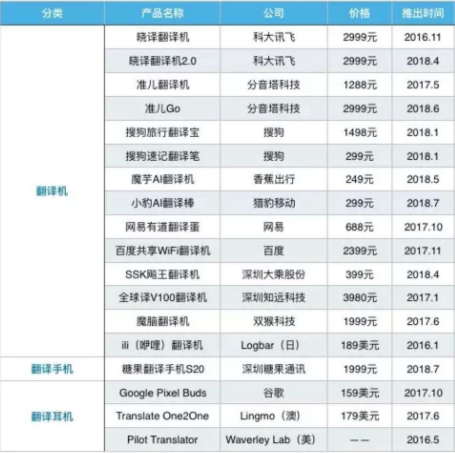

当前部分翻译机市场价格

资料来源:公开资料整理(YM)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。