电子特种气体在广义上是指电子工业生产中使用的气体,狭义特指电子半导体行业用的特种气体。其分为纯气体、高纯气和半导体特殊材料气体三类,是集成电路、平板显示、发光二极管、太阳能电池等半导体行业生产制造过程中不可或缺的关键性化工材料,被广泛的应用于清洗、刻蚀、成膜、掺杂等工艺。

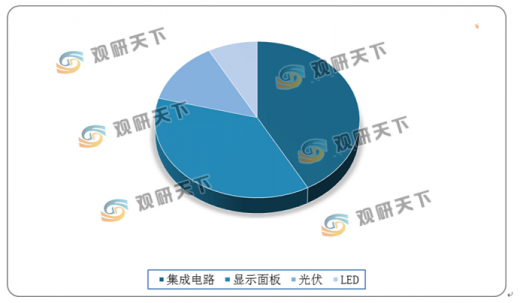

电子特种气体的下游应用领域主要为电子半导体领域,具体又分为光伏、光纤通信、LED、液晶面板和集成电路。数据显示,2018年中国集成电路、显示面板、光伏三大下游对电子特气的需求占比超过90%。

随着电子工业快速发展,电子特种气体在半导体行业中的地位日益凸显。在半导体材料构成中,电子特种气体占到了13.3%的比重,仅次于硅材料,排名第二。因此,半导体产业的发展影响着电子特种气体市场发展。数据显示,2019年受存储芯片下滑影响,全球半导体全年销售额为4121亿美元,同比下滑了12%;我国半导体产业市场规模为1441亿美元,同比下降8.7%。

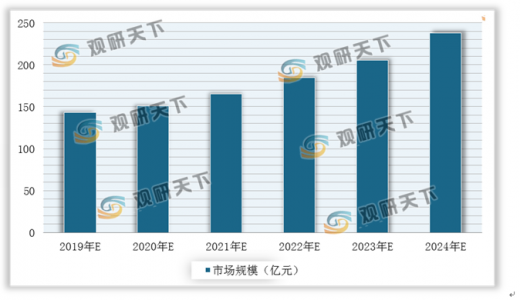

近年来,我国电子特种气体市场规模保持快速发展。数据显示,2018年我国电子特种气体市场规模为121.56亿元,2010-2018年年均复合增长率为15.21%。在国家出台一系列相关产业政策支持集成电路行业发展的情势下,未来集成电路行业将持续保持增长,预计2024年我国电子特种气体市场规模将会达到230亿元。

以上数据参考资料《2020年中国电子特种气体行业投资分析报告-市场竞争格局与前景评估预测》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

电子特种气体分类

| 类别 |

用途 |

主要产品 |

| 电子特种气体 |

化学气相沉积(CVD) |

氨气、氧气、氧化亚氮、TEOS(正硅酸乙酯)、TEB(硼酸三乙酯)、TEPO(磷酸三乙酯)、磷化氢等 |

| 离子注入 |

复化砷、三氛化磷、磷化氢、三夏化硼、三氧化硼等 |

|

| 光刻胶印刷 |

氟气、氦气、氪气、氖气等 |

|

| 扩散 |

氢气、三氯氧磷等 |

|

| 刻蚀 |

氧气、四氟化碳、八氟环丁烷、三氟甲烷等 |

|

| 掺杂 |

含硼、磷、砷等三族及五族原子之气体,如三化氯硼、乙硼烷、三氟化明、磷化氢、砷化氢等 |

|

| 电子大宗气体 |

环境气、保护气、载体 |

氮气、氧气、二氧化碳等 |

数据来源:公开资料整理

电子特种气体的下游应用领域主要为电子半导体领域,具体又分为光伏、光纤通信、LED、液晶面板和集成电路。数据显示,2018年中国集成电路、显示面板、光伏三大下游对电子特气的需求占比超过90%。

电子特种气体下游应用领域构成

数据来源:公开资料整理

随着电子工业快速发展,电子特种气体在半导体行业中的地位日益凸显。在半导体材料构成中,电子特种气体占到了13.3%的比重,仅次于硅材料,排名第二。因此,半导体产业的发展影响着电子特种气体市场发展。数据显示,2019年受存储芯片下滑影响,全球半导体全年销售额为4121亿美元,同比下滑了12%;我国半导体产业市场规模为1441亿美元,同比下降8.7%。

2014-2019年全球及中国半导体销售额对比情况

数据来源:公开资料整理

近年来,我国电子特种气体市场规模保持快速发展。数据显示,2018年我国电子特种气体市场规模为121.56亿元,2010-2018年年均复合增长率为15.21%。在国家出台一系列相关产业政策支持集成电路行业发展的情势下,未来集成电路行业将持续保持增长,预计2024年我国电子特种气体市场规模将会达到230亿元。

2019-2024年我国电子特种气体市场规模预测情况

数据来源:公开资料整理(WYD)

以上数据参考资料《2020年中国电子特种气体行业投资分析报告-市场竞争格局与前景评估预测》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。