一、我国麻将机行业主要品牌

经过多年发展,我国麻将机行业已经涌现出了一批深入人心的品牌,如宣和、雀晨、常胜将军等,这些企业大多来自长三角和珠三角地区,形成了自己独特的产业集群,如今市面上大部分麻将机生产地都来自于这两个地区。

二、 我国麻将机用户消费者特征

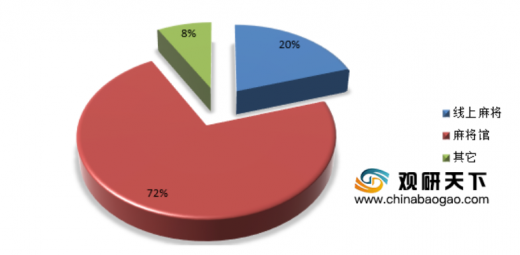

如今,随着互联网的深入发展,许多凑不齐麻友的麻将爱好者,或者不喜欢吵闹环境的人就开始选择通过网络渠道在线上打麻将,这对于线下的麻将市场来说少了相当一部分人员,特别是近年来智能手机的普及,使得线上爱好者分流比例越来越高,据统计约20%的人开始首选线上麻将。

三、我国麻将机行业价格现状分析

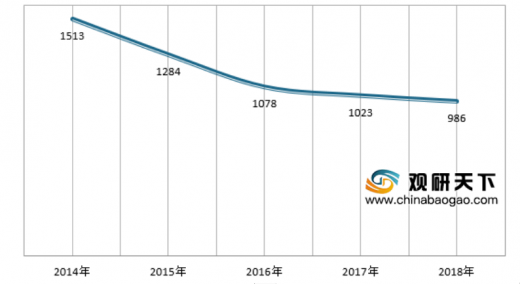

近年来,由于市场激烈竞争,市场饱和度提高,使得我国麻将机行业逐渐走向恶意的价格竞争,市场平均价格一再下降,到2018年,麻将机平均价格而已不足千元。

经过多年发展,我国麻将机行业已经涌现出了一批深入人心的品牌,如宣和、雀晨、常胜将军等,这些企业大多来自长三角和珠三角地区,形成了自己独特的产业集群,如今市面上大部分麻将机生产地都来自于这两个地区。

我国麻将机行业市场认可十大品牌

资料来源:公开资料整理

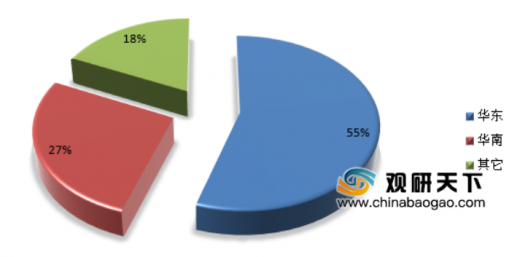

2018年我国麻将机生产集中度分布

资料来源:观研天下数据中心整理

二、 我国麻将机用户消费者特征

麻将在我国大街小巷都很受欢迎,全国各地延伸出各种各样的玩法,不敢说有多少人会麻将,但是见过麻将的人怕是不少,保守估计全国一半以上的人数都见过麻将。

参考观研天下发布《2019年中国麻将机(麻将桌)市场分析报告-行业运营现状与发展潜力评估》

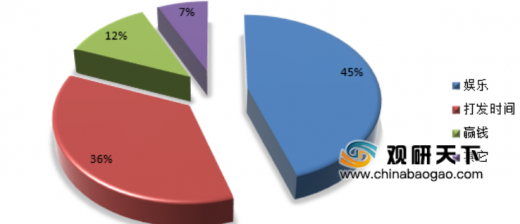

不过玩麻将的人出发点又各不一样,有调查统计,娱乐和打发时间的麻将爱好者还是占据了大多数,80%以上的麻将爱好者认为输赢不是首要的目的。2018年麻将爱好者玩麻将首要出发点调查

资料来源:观研天下数据中心整理

如今,随着互联网的深入发展,许多凑不齐麻友的麻将爱好者,或者不喜欢吵闹环境的人就开始选择通过网络渠道在线上打麻将,这对于线下的麻将市场来说少了相当一部分人员,特别是近年来智能手机的普及,使得线上爱好者分流比例越来越高,据统计约20%的人开始首选线上麻将。

2018年麻将爱好者玩麻将首要出发点调查

资料来源:观研天下数据中心整理

三、我国麻将机行业价格现状分析

近年来,由于市场激烈竞争,市场饱和度提高,使得我国麻将机行业逐渐走向恶意的价格竞争,市场平均价格一再下降,到2018年,麻将机平均价格而已不足千元。

2014-2018年我国麻将机市场平均成交价(单位:元)

资料来源:观研天下数据中心整理(YM)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。