电源管理芯片,属于模拟芯片的一种,是电子设备所不可或缺的重要组成部分,在电子设备中负担起对电能的变换、分配、检测及其他电能管理职责。

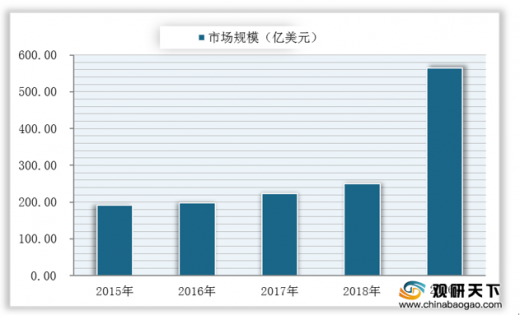

得益于5G、物联网、新能源汽车等新兴行业的发展迅速,驱动电源管理芯片市场需求持续上升,全球电源芯片市场规模持续扩大,预计到2026年,将达到565亿美元。

在国际市场上,目前全球电源管理芯片市场主要被美国、德国两大国家占据,市场集中度高。数据显示,2018年,前五家厂商市占率合计占全球电源模块行业整体的71%,其中,美国占比高达61%。

数据来源:公开资料整理

数据来源:公开资料整理

从国内角度来看,我国电源芯片管理行业整体保持稳定增长态势,数据显示,2018年我国电源芯片行业市场规模为681.53亿元,同比增加43.76亿元。

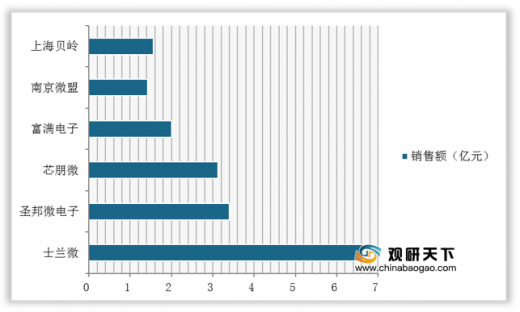

在国内市场上,国内电源管理芯片公司竞争较为分散,但近年来我国相关企业正在努力研发相关技术,国内厂商具备后起之势。目前,我国主要的电源管理芯片公司主要有:圣邦微电子、芯朋微电子、士兰微、矽力杰、全志科技、钰泰科技等,其中士兰微市场占比较大。

数据来源:公开资料整理(shz)

数据来源:公开资料整理(shz)

电源管理芯片介绍

| 分类 |

作用 |

优点 |

应用 |

设计难度 |

| LDO(低压线性稳压器) |

降压稳压、电源隔离 |

成本低、噪音低、静态电流小 |

基本的电源IC |

简单 |

| DC/DC |

升压或降压、整压(LED电源) |

便于携带 |

便携式设备(手机、电 脑等)、电动车等消费、汽车、工业等各个领域 |

简单 |

| PWM(脉冲宽度调制) |

将输入电压的振幅转换成宽度一定的脉冲 |

抗噪性能好、频率高、功率密度高 |

测量、通信、功率控制与变换等领域 |

复杂 |

| 电池管理IC |

集成前端采集电路、均衡电路以及电量计量算法、通讯功能系统,对电池进行管理(充放电、电量检测、保护等) |

体积小、集成度高 |

电动汽车 |

正常 |

资料来源:公开资料整理

得益于5G、物联网、新能源汽车等新兴行业的发展迅速,驱动电源管理芯片市场需求持续上升,全球电源芯片市场规模持续扩大,预计到2026年,将达到565亿美元。

2015-2026年全球电源芯片市场规模及预测

数据来源:Semiconductor

2018年全球电源管理芯片行业各国占比

数据来源:公开资料整理从国内角度来看,我国电源芯片管理行业整体保持稳定增长态势,数据显示,2018年我国电源芯片行业市场规模为681.53亿元,同比增加43.76亿元。

2014-2018年我国电源芯片行业市场规模

数据来源:公开资料整理

在国内市场上,国内电源管理芯片公司竞争较为分散,但近年来我国相关企业正在努力研发相关技术,国内厂商具备后起之势。目前,我国主要的电源管理芯片公司主要有:圣邦微电子、芯朋微电子、士兰微、矽力杰、全志科技、钰泰科技等,其中士兰微市场占比较大。

2018年我国主要电源管理芯片公司销售额TOP6

数据来源:公开资料整理(shz)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。