1. 深耕 LED 领域,COB 技术业内领先

参考观研天下发布《2018年中国有机发光二极管OLED行业分析报告-市场深度分析与发展前景预测》

雷曼成立于 2004 年 7 月 21 日,2009 年 10 月 28 日完成股份制改造,于 2010 年 12 月底成功登陆创业板,是深圳 LED 产业界的首家上市公司。公司从成立开始一直深耕 LED 封装及应用领域,业务定位于中高端 LED 的封装及应用领域,封装产品包括直插式、贴片式和中大功率 LED 器件系列产品,应用产品包括 LED 显示屏和 LED 照明系列产品。

以 LED 为主业,向体育传媒领域延伸,双线并进。一方面,在 LED 显示领域持续投入,2015 年收购拓享科技 100%股权,并增强产品研发能力,成为行业内率先掌握 COB 小间距 LED 显示面板生产技术的上市公司,截止 2017 年,共有已获授权和已获受理的专利 296 项,均系原始取得。另一方面,加大体育资源商务开发与运营,持续挖掘体育产业发展机遇,2012 年新设深圳雷曼文化传媒投资有限公司,专营 LED 显示屏传媒业务、文化产业投资,2014 年开拓足球商务运营领域,完善足球体育产业链布局。

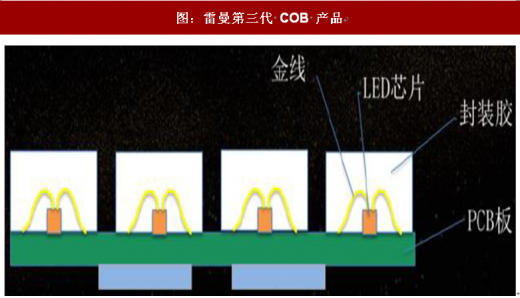

雷曼从 2014 年开始积极探索 COB 显示技术创新,研究硕果累累,将有力推动小间距 LED 显示行业的升级换代。目前已申请十几项 COB 显示技术专利,并于 2018 年 3 月在广州国际大屏幕显示技术与应用展览会上正式发布第三代 COB 产品,并亮相一系列面向不同行业需求和应用场景研发的解决方案。LED 小间距 COB 显示面板将是雷曼股份未来三年的产品和技术的战略重点。

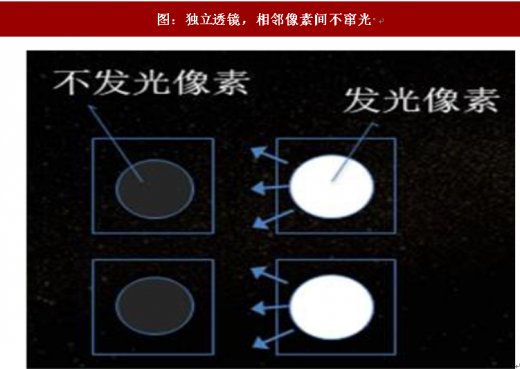

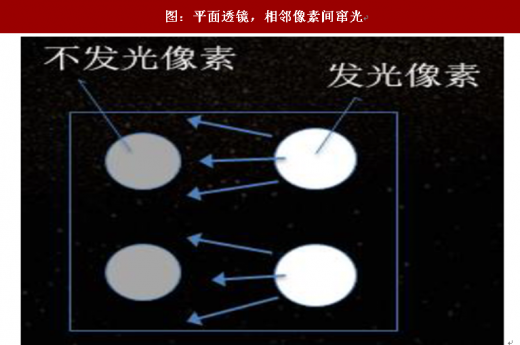

雷曼第三代 COB 产品对比度更高,完美拼接,拼缝处无光学异差,不同于第二代 COB,第三代 COB 采用独立透镜,像素点间不窜光,清晰度更高,且亮度可调节。此外,该产品还具有高密度、高可靠性、高防护等级、低使用成本等优点,适合广泛应用于监控中心、指挥中心、会议显示、商用显示等众多大屏幕高清显示领域。2017 年底,公司已接纳第三代小间距 COB 显示面板的各种工序生产制造设备,2018 年初开始调试磨合试产,并接受订货。

2. 三年产品规划向 Mini/Micro LED 升级,引领微间距时代

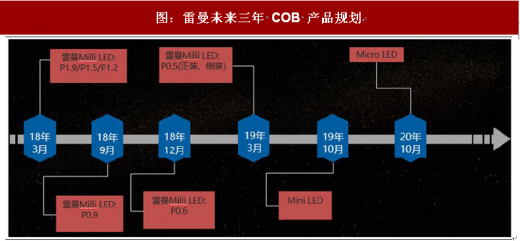

在雷曼具体的三年产品规划中,计划 2018 年 9 月推出 P0.9 的 Milli LED,2018 年 12 月推出 P0.6 的 Milli LED,在 2019 年 3 月有望推出正装和倒装工艺的 P0.5 雷曼 Milli LED,2019 年 10 月有望推出 Mini LED,2020 年 10 月有望推出 Micro LED。

同时,雷曼具备倒装 COB 封装能力,倒装 COB 与正装相比,能将尺寸做的很小,可以很好的解决电流拥挤、热阻较高的问题,达到很高的电流密度和均匀度。未来Mini/Micro LED 也需要倒装 COB 的配合。

雷曼从 2017 年便投入大量资金建设 COB 小间距产品产线,目前已可量产 P1.9、P1.5 和 P1.2 COB 小间距产品。此外,公司于 2018 年 4 月 20 日发布非公开发行预案,募集资金总额不超过 34,290 万元,其中 2.7 亿元用于 COB 超小间距 LED 显示面板项目,公司另外再以自有资金投入 7000 万元,加码扩产。

2018 年雷曼与北京华如科技股份有限公司签署 COB 小间距显示产品战略框架合作协议,有利于打入军工领域。北京华如科技以建模仿真为主业,致力于军用仿真、虚拟现实和大数据技术研发和产品推广,为政府、军队、教育和科研部门,以及国防工业、应急安全、交通物流、能源化工等行业提供优质的仿真产品和技术服务。在作战实验、装备论证、模拟训练、联合试验等仿真应用领域积累了丰富的项目实施经验和一系列的完整的解决方案。

参考观研天下发布《2018年中国有机发光二极管OLED行业分析报告-市场深度分析与发展前景预测》

雷曼成立于 2004 年 7 月 21 日,2009 年 10 月 28 日完成股份制改造,于 2010 年 12 月底成功登陆创业板,是深圳 LED 产业界的首家上市公司。公司从成立开始一直深耕 LED 封装及应用领域,业务定位于中高端 LED 的封装及应用领域,封装产品包括直插式、贴片式和中大功率 LED 器件系列产品,应用产品包括 LED 显示屏和 LED 照明系列产品。

图:雷曼的LED球形屏产品

资料来源:互联网

图:雷曼的LED照明产品

资料来源:互联网

图:雷曼战略布局

资料来源:互联网

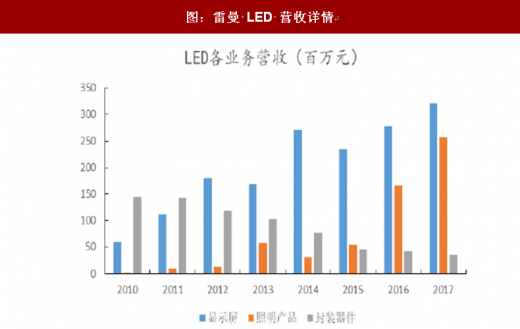

图:雷曼 LED 营收详情

数据来源:公开数据整理

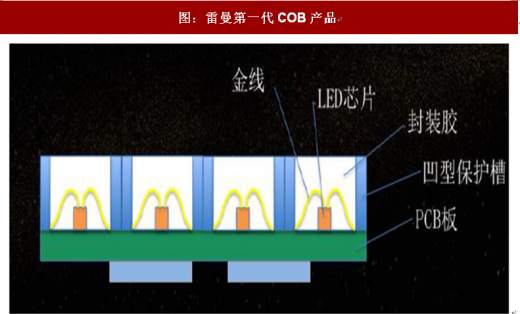

图:雷曼第一代COB产品

资料来源:互联网

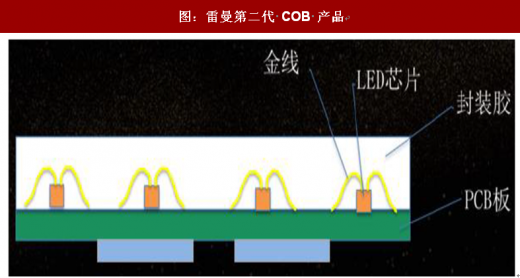

图:雷曼第二代 COB 产品

资料来源:互联网

图:雷曼第三代 COB 产品

资料来源:互联网

图:独立透镜,相邻像素间不窜光

资料来源:互联网

图:平面透镜,相邻像素间窜光

资料来源:互联网

在雷曼具体的三年产品规划中,计划 2018 年 9 月推出 P0.9 的 Milli LED,2018 年 12 月推出 P0.6 的 Milli LED,在 2019 年 3 月有望推出正装和倒装工艺的 P0.5 雷曼 Milli LED,2019 年 10 月有望推出 Mini LED,2020 年 10 月有望推出 Micro LED。

图:雷曼未来三年 COB 产品规划

资料来源:公开资料整理

图:倒装COB更适合Mini/Micro LED

数据来源:公开数据整理

2018 年雷曼与北京华如科技股份有限公司签署 COB 小间距显示产品战略框架合作协议,有利于打入军工领域。北京华如科技以建模仿真为主业,致力于军用仿真、虚拟现实和大数据技术研发和产品推广,为政府、军队、教育和科研部门,以及国防工业、应急安全、交通物流、能源化工等行业提供优质的仿真产品和技术服务。在作战实验、装备论证、模拟训练、联合试验等仿真应用领域积累了丰富的项目实施经验和一系列的完整的解决方案。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。