| 时间 |

单位 |

文件名 |

内容 |

| 2009 |

科技部 |

《国家火炬计划优先发展技术领域〉〉 |

将“专用气体”列入优先发展的“新材料及应用领域”中的电子信息材料。 |

| 2012 |

科技部 |

《国家火炬计划优先发展技术领域〉〉 |

将起高纯度氨气等外延材料、高纯电子气体和试剂等列入重点发展任务。 |

| 2012 |

科技部 |

《新型显示科技发展“十二五”专顶规划〉〉 |

提出开发高纯特种气体材料等,提高有机发光显示产品上游配套材料国产化率。 |

| 2013 |

国家发改委 |

《产业结构调整指导目录(2011年版)》(2013年修订) |

将电子气等新型精细化学品的开发与生产列入“第一类鼓励类”产业。 |

| 2016 |

科技部 |

国家重点支持的高新技术领域目录》(2016) |

在“四、新材料”之“(五)精细和专用化学品”之“2、电子化学品制备及应用技术”中明确指出“包括特种(电子)气体的制备及应用技术”。 |

| 2016 |

国务院 |

《“十三五”国家战略新兴产业发展规划〉〉 |

提出优化新材料产业化及应用环境,提高新材料应用水平,推进新材料融入高端制造供应链,到2020年力争使若干新材料品种进入全球供应链,重大关键材料自给率达到70%以上。 |

| 2017 |

国家发改委 |

《战略性新兴产业重点产品和服务指导目录》(2016) |

在“1. 3. 5关键电子材料”中包括“起高纯度气体等外延材料”。 |

| 2017 |

工信部、国家发改委、科技部、财政部 |

《新材料产业发展指南》 |

在重点任务中提出“加快高纯特种电子气体研发及产业化,解决极大规模集成电路材料制约” |

| 2017 |

工信部 |

《重点新材料首批次应用示范指导目录(2017年版)》 |

在“先进基础材料”之“三、先进化工材料”之“(四)电子化工新材料”之“20特种气体”中将特种气体明确列示,主要应用于集成电路,新型显示。 |

| 2018 |

国家统计局 |

《战略性新兴产业分类(2018) |

在“1. 2. 4集成电路制造”的重点产品和服务中包括了“起高纯度气体外延用原料”,在“3. 3. 6专用化学品及材料制造”中重点产品和服务中包括了“电子大宗气体,电子特种气体” |

| 2019 |

国家发改委 |

《产业结构调整指导目录》(2019年本) |

起净高纯试剂、光刻胶、电子气、高性能液晶材料等新型精细化学品的开发和生产属于鼓励类。 |

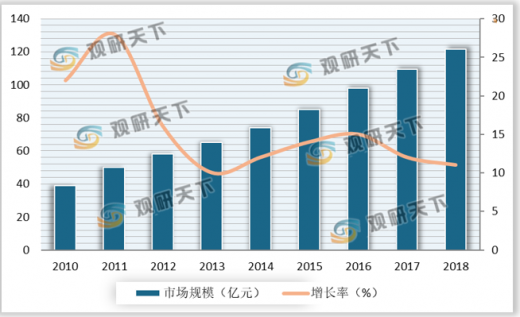

2010-2018年电子特种气体行业市场规模一直呈现高速增长趋势,尤其是在半导体行业快速发展的推动下,2018年已经达到121.56亿元,同比增长11%。

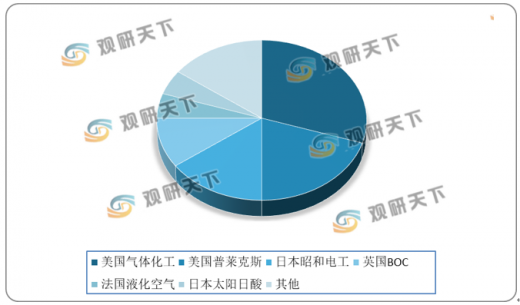

电子特气国内市场由美国气体化工、美国普莱克斯、日本昭和电工、英国BOC、法国液化空气、日本太阳日酸前6大企业垄断,占据85%的市场份额,受制于人的局面亟待改变。

以上数据资料参考《2020年中国电子特种气体行业前景分析报告-市场深度调研与发展趋势研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。