中航光电科技股份有限公司是中国航空工业集团公司控股的股份制企业,是国内专业致力于光、电连接器技术研发、生产、销售,并全面提供整套连接器应用解决方案的知名军工企业。

参考观研天下发布《2018年中国电源连接器行业分析报告-市场运营态势与投资前景预测》

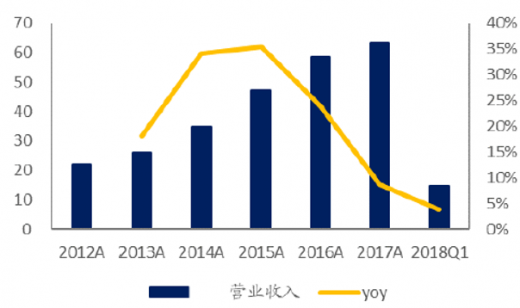

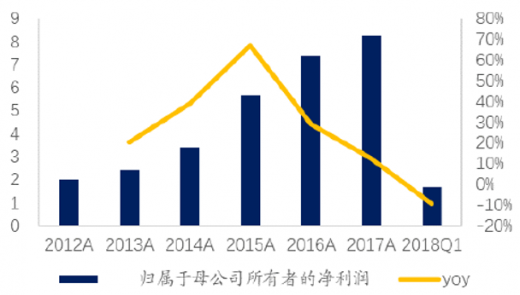

数据显示,2018年第一季度中航光电实现营收14.77亿元,比去年同期增长3.87%,归母净利1.67亿元,比去年同期下降9.24%。公司2017 年全年实现营业收入63.62亿元,比去年同期增长8.66%%,归属于母公司的净利润比上年同期增长12.40%。由此可见,2018年一季度中航光电营收及净利增速有所下滑。

中航光电营业收入及增速(单位:亿元,%)

数据来源:公开数据整理

中航光电归母净利润及增速(单位:亿元,%)

数据来源:公开数据整理

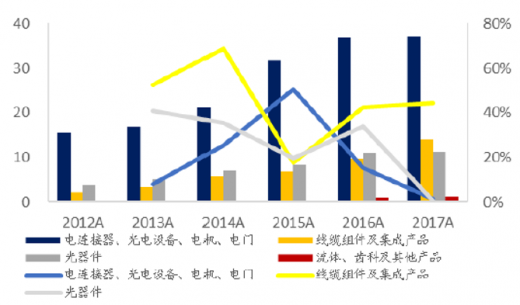

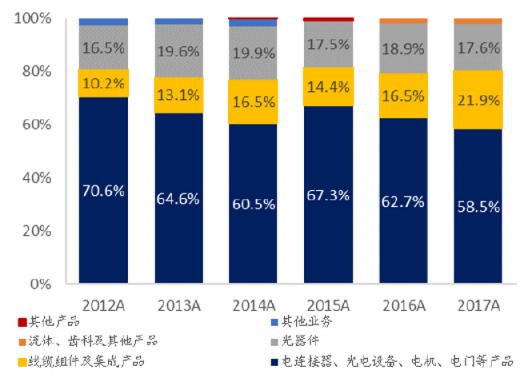

企业平稳发展,线缆和光器件占比持续增长。2015-2017年中航光电总体销量增长稳定,与此同时线缆和光器件占比不断提升,到2017年达到39.5%,较2015年增长了7.6个百分点,而机车齿轮及轴类占比则呈下降的状态,从2015年67.3%下降到2017年的58.5%。

各产品营收及增速(单位:亿元,%)

数据来源:公开数据整理

各产品营收占比(单位:%)

数据来源:公开数据整理

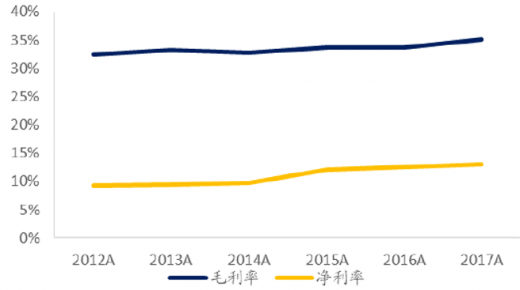

中航光电毛利率、净利率(单位:%)

数据来源:公开数据整理

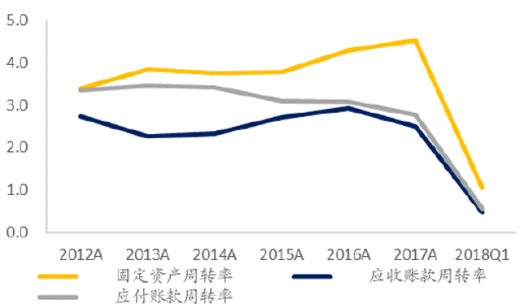

固定资产/应收账款/应付账款周转率(单位:次)

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。