得润电子专注于连接器的研发、制造与销售,产品涉及电子连接器、电子电器线束、精密模具、汽车电子等,广泛应用于家用电器、通讯、计算机及外围设备、汽车、医疗设备、工业等领域。发展目前,得润电子已为中国大陆最具规模与实力的专业电子连接器制造企业,在合作方面,已经与国内家电巨头四川长虹、海尔集团、康佳集团、创维集团等公司形成了长期合作的战略伙伴关系,并在2006年在深圳证券交易所成功上市。

参考观研天下发布《2018年中国连接器行业分析报告-市场深度分析与投资前景研究》

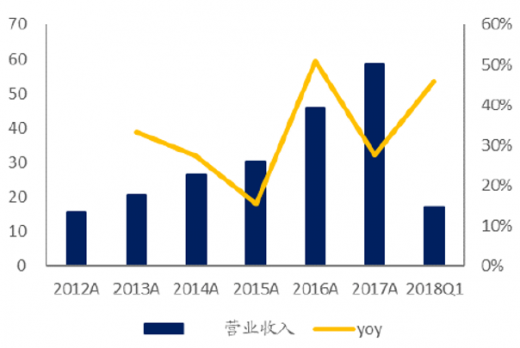

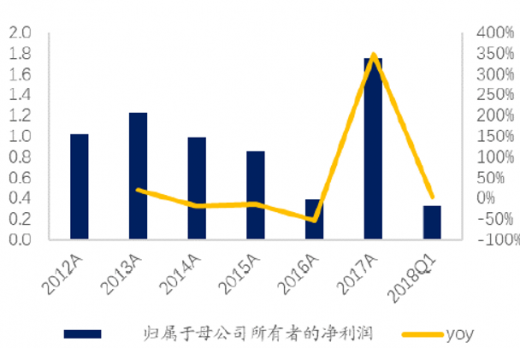

数据显示,2018年一季度得润电子实现营业收入17.04亿元,比去年同期增长45.77%,归母净利0.33亿元,比去年同期增长3.13%。公司2017年全年实现营业收入收入58.51 亿元,同比增长27.64%;归属于母公司的净利润同比增长348.72%。由此可见,得润电子营业收入维持高位运行。

得润电子营业收入及增速(单位:亿元,%)

数据来源:公开数据整理

得润电子归母净利润及增速(单位:亿元,%)

数据来源:公开数据整理

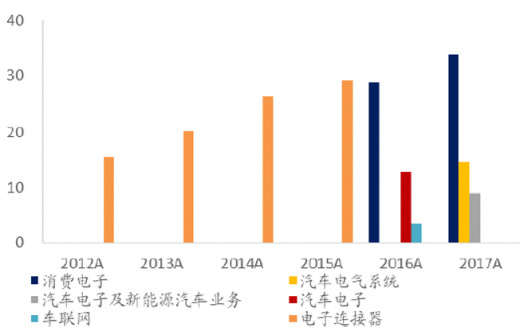

得润电子迈入战略转型时期,消费电子业务发展平稳。自2015年开始得润电子就开始发展消费电子等领域,新业务的类型逐渐丰富起来。

各产品营收及增速(单位:亿元,%)

数据来源:公开数据整理

各产品营收占比(单位:%)

数据来源:公开数据整理

得润电子毛利率、净利率(单位:%)

数据来源:公开数据整理

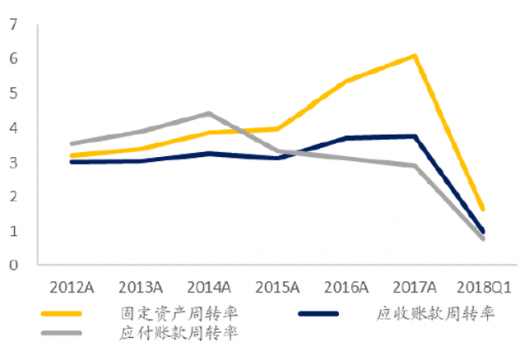

固定资产 /应收账款/应付账款周转率(单位:次)

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。