国产设备切入市场,龙头厂商更具优势

参考中国报告网发布《2017-2022年中国LED芯片市场产销调研及投资规划研究报告》

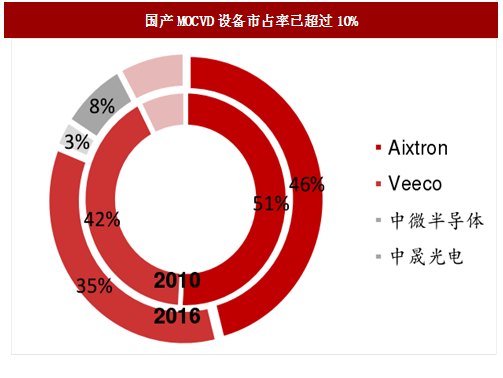

国内 MOCVD 厂商凭借价格优势已切入三安、华灿供应链,国外厂商的垄断格局逐渐被打破。2016 年,本土企业中微半导体和中晟光电的 MOCVD 在国内的市占率分别达到 3%和 8%,国产 MOCVD 市占率超过 10%。

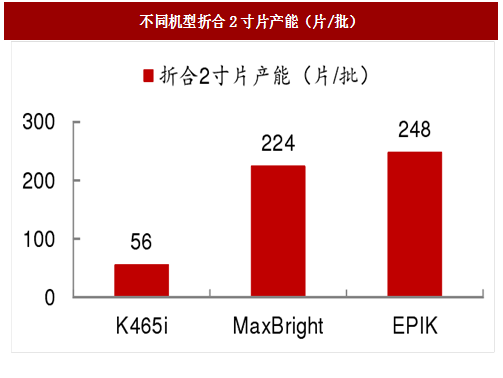

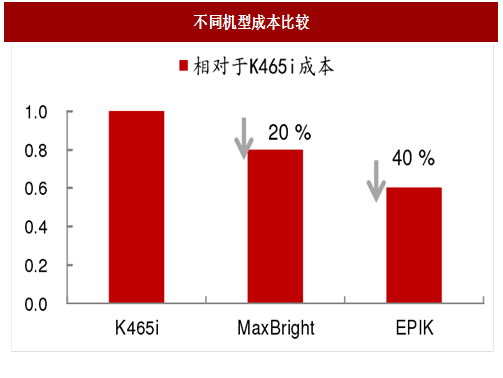

MOCVD 是 LED 芯片最重要的上游设备,主要用于 LED 外延片的生长,具备以技术为核心、更新换代快、价格下降明显的特点。此外,由于龙头厂商持续投资,设备厂提前把最新设备放在龙头企业里用,量产时调试时间更短。技术更迭致使效率提高、成本下降:以 Veeco 的三代 MOCVD 设备为例,EPIK 系列折合 2 寸片单批次产能是 K465i 的 4.4 倍,而成本则下降 40%。

图:以Veeco为例MOCVD设备更新周期短

图:不同机型折合2寸片产能(片/批)

图:不同机型成本比较

参考中国报告网发布《2017-2022年中国LED芯片市场产销调研及投资规划研究报告》

国内 MOCVD 厂商凭借价格优势已切入三安、华灿供应链,国外厂商的垄断格局逐渐被打破。2016 年,本土企业中微半导体和中晟光电的 MOCVD 在国内的市占率分别达到 3%和 8%,国产 MOCVD 市占率超过 10%。

图:国产MOCVD设备市占率已超过10%

芯片大厂向上游整合衬底材料,降低成本

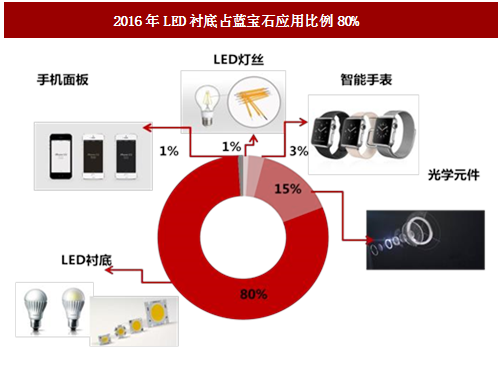

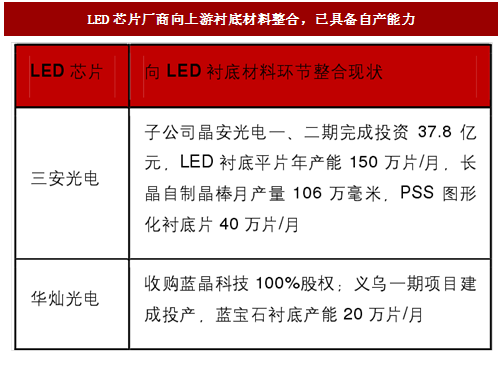

LED 芯片所需的衬底是蓝宝石的主要应用,2016 年占应用结构比重达到 80%。近年来,LED 芯片厂商向上游衬底材料整合,如龙头厂商三安通过子公司晶安光电布局蓝宝石衬底业务,华灿光电通过收购蓝晶科技 100%的股份整合上游,两家巨头均已具备自产能力。通过向前整合,进一步奠定高盈利能力的基础。

图:2016年LED衬底占蓝宝石应用比例80%

图:LED芯片厂商向上游衬底材料整合,已具备自产能力

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。